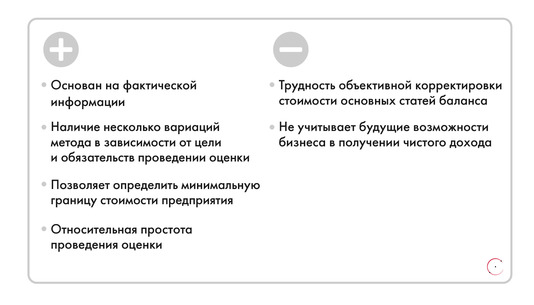

Метод затратного подхода состоит в том, чтобы рассмотреть компанию как имущественный комплекс, используемый для осуществления предпринимательской деятельности. В начале оцениваются и суммируются все активы предприятия, далее из полученной суммы вычитают текущие обязательства компании. И как раз итоговая величина показывает стоимость собственного капитала предприятия.

Рассмотрим плюсы и минуса этого подхода.

Существуют три метода оценки:

- Ликвидационная стоимость. Применяется, когда компания находится в ситуации банкротства или ликвидации, либо есть серьезные сомнения в способности предприятия оставаться действующим и продолжать свой бизнес. Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и закрытии его бизнеса, раздельной распродаже активов и после расчетов со всеми кредиторами.

- Стоимость чистых активов. Представляет анализ и корректировку всех статей баланса предприятия, суммирование стоимости активов и вычитание из полученной суммы скорректированных статей пассива баланса в части долгосрочной и текущей задолженностей.

- Стоимость воспроизводства активов. Метод предполагает оценку стоимости создания предприятия-аналога, со сходной структурой активов и обязательств, с учетом затрат на развитие бизнеса, а также необходимых для достижения определенного положения на рынке затрат на исследования и разработки.

Рассмотрим затратным методом компанию Магнит.

Несколько важных фактов про компанию Магнит:

- Самая высокая рентабельность среди конкурентов

- До 2017 года единственный продуктовый ритейлер, который платил дивиденды

- Рыночная капитализация 434 346 млн. рублей

- Платежеспособность Магнита лучше, чем у конкурентов

Долг/EBITDA = 1.18 за 2017 год. у Ленты 2.61 и 1.73 у X5

Худший сценарий по стоимости чистых активов - 2544 рублей за акцию, но есть ряд положительных моментов:

- Компания тратила ежегодно по 50-70 млрд. рублей, 40% из которых открытие торговых точек. При операционном денежном потоке в 60 млрд рублей.

- Новый менеджмент скорректировал прогноз по открытию торговых точек, поэтому есть вероятность, что текущее финансовое положение улучшится.

- Есть план по реформации магазинов, который позволит оптимизировать показатели LFL продаж. В случае успеха, финансовые показатели вырастут.

- Оптимизация CAPEX в части открытий торговых точек создаст положительных 15-20 млрд рублей в денежном потоке. За счет восстановления рентабельности компания способна создавать в сумме около 50-60 млрд свободного денежного потока, что достаточно много, для текущей цены.

Таким образом, в сегодняшних реалиях Магнит стоит довольно дорого, так как P/E = 13. Но если покупательская способность вырастет, рост ВВП будет на уровне 3-4% в год, то компания перестанет быть дорогой и привлекательность сильно возрастет, и мы сможем видеть приближение к американским P/E = 25.

Продолжение читайте в следующих статьях:

Рекомендуемый курс

Рекомендуем почитать