В повседневной жизни мы постоянно встречаемся с сравнительным анализом. Проходим мимо ценников на прилавке, выбираем ту или иную книгу, думаем о покупке того или иного гаджета в Яндекс Маркете, и тут приходит он - сравнительный анализ. Он помогает нам сравнивать два или более предметов с целью выявления общей классификации их достоинств и недостатков. Но мы будем говорить конкретно про рынок ценных бумаг. Специалисты в этой области утверждают, что рынок правильно определяет цены акций, однако совершает ошибки в определении цены отдельных бумаг, поэтому инвесторы используют сравнительный анализ для выявления этих ошибок. Со временем рынок “исправляет” свои ошибки, и цены становятся справедливыми.

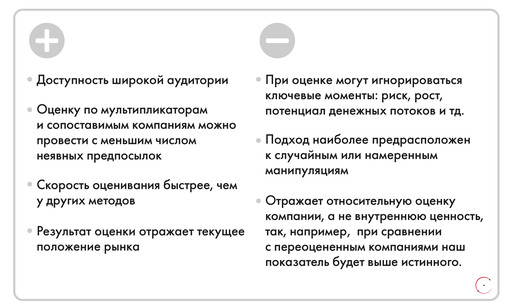

В связи с этим можно выделить плюсы и минусы сравнительного анализа:

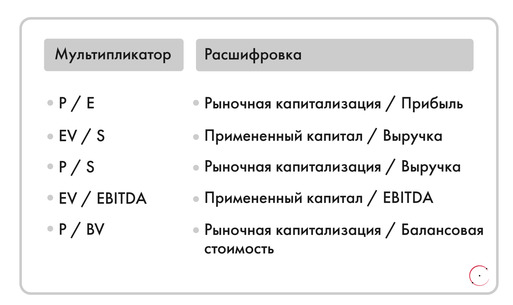

Для упрощения и наглядности оценки компаний вводят специальные показатели - мультипликаторы. Приведем пять основных используемых мультипликаторов в сравнительном анализе:

Для оценки справедливой стоимость предприятия используют показатель – EV(Enterprise value), который представляет собой сумму всех обыкновенных акций предприятия, стоимость долговых обязательств, доли меньшинства и привилегированных акций c вычетом стоимости инвестиций в ассоциированные компании и денежных средств.

Рассмотрим поподробнее мультипликаторы прибыли. Они наиболее удобные и релевантные для многих оценок:

- P/E - мультипликатор “цена/прибыль”, он является наиболее популярным, так как наглядно показывает количество времени, перед тем как актив окупит сам себя.

Например, вы инвестировали 1млн рублей в магазин продуктов, он приносит каждый год по 200т рублей, тогда P/E = 1млн/200т = 5. Наглядно и понятно!

- PEG - частное от деления мультипликатора P/E на ожидаемые темпы роста прибыли на акцию. Другая модификация PEG - это PEGY, когда учитываются дивидендная доходность компании, формула выглядит следующим образом:

- PEGY = P/E / [темпы роста роста + дивидендная доходность]

- EV/EBITDA - отношение ценности предприятия к EBITDA.

К сожалению, и тут есть свои недостатки и ограничения:

- Различия в отнесении затрат на расходы или же их капитализация.

- Отсутствие единообразия при определении показателя прибыли.

- Использование базовой и разведенной прибыли на акцию.

Перейдем к мультипликаторам балансовой стоимости:

- P/BV - мультипликатор “Капитализация/Балансовая стоимость”.

Считается компания недооцененной, если значение меньше чем единица, и капитализация компании должна вырасти, наоборот, если больше единицы, то стоимость акции считается переоцененной.

Для наглядного представления мультипликатора P / BV относительно доходности собственного капитала используют специальный матричный подход:

Дальше будем говорить о мультипликаторах выручки. Это показатель универсален тем, что выручка намного стабильнее чистой прибыли, по ней удобно сравнивать показатели компании, рассчитывается как частное от деления рыночной капитализации на выручку, т.е. P/S = “Капитализация/Объем продаж”. Альтернативой является показатель - “Ценность предприятия/объем продаж”, рассчитывается как частное от деления рыночной стоимости собственного капитала и долга на выручку(EV/S).

Также для наглядного представления мультипликатора выручки от прибыльности применяют матричный подход:

Приведем пример, иллюстрирующий неполноценность мультипликатора P/S. Пусть у нас есть две фирмы, имеющие следующие показатели. Какая из компаний переоценена или недооценена?

Допустим, что фирма 1 оценена объективно, тогда фирма 2 должна стоить в два раза больше, но чистая прибыль у фирмы 2 в 5 раз ниже. Тогда нужно задуматься почему такой низкий показатель чистой прибыли. Если же это ее стабильное значение, то она не должна стоить столько же, сколько фирма 1, так как первая компания работает намного эффективнее.

Но ответ заключается в том, что мы не знаем из какого сектора эти компании, по данной схеме можно сравнивать компании ТОЛЬКО с одной сферы, например, ритейлеров (Магнит и Лента) или Металлургов (Северсталь и НЛМК).

Также часто используют специфические мультипликаторы, которые показывают ценность со специфическими отраслевыми показателями, такими как величина абонентской базы, объем мощностей и прочим. Они особенно опасны для начинающих инвесторов, не имеющих четкого представления о «нормальных» значениях мультипликаторов для отрасли и влияниииспользуемого показателя на прирост выручки и чистой прибыли.

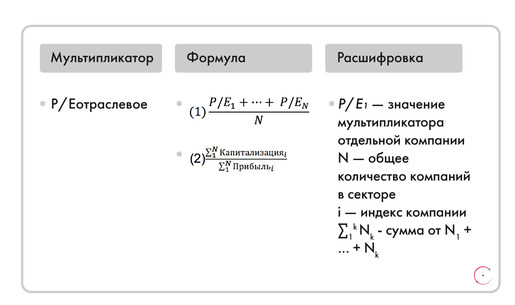

В итоге, все мультипликаторы можно считать по-разному, рассмотрим два примера расчета отраслевого P/E:

Пример. Пусть даны две компании: ПАО “Полюс” с P/E = 6 и ПАО “Бурятзолото” с P/E = 13. По первому способу получаем значение = 9.5, а по второму = 6.1. Можно сделать вывод, что компания “Бурятзолото” переоценена, а “Полюс” немного недооценен.

«Таблица дивидендных акций» покажет вам прошлые и ожидаемые дивиденды компаний, процент доходности, сколько лет подряд компания выплачивает дивиденды и период непрерывного повышения дивидендных выплат. Сервис доступен по подписке.

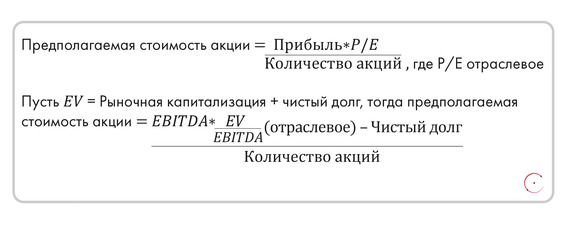

Из этих рассуждений мы можем перейти к расчету справедливой стоимости компании. Формула выглядит следующим образом:

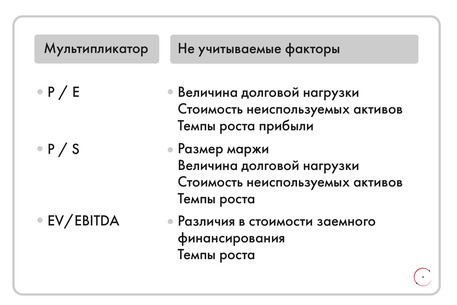

Как мы заметили, есть разные способы подсчета мультипликаторов, которые дают разные результаты, но для того, чтобы получить точное и «справедливое» значение, необходимо учитывать множество факторов и мультипликаторов, нельзя однозначно сказать “нужно ли покупать ту или иную компанию” только по 1 или 2 показателям, также надо учитывать и “не учитываемые” факторы. К ним относятся:

Также все перечисленные коэффициенты не учитывают наличие или отсутствие и размер дивидендных выплат, различия в масштабе компаний, различия в качестве менеджмента и другие факторы.

В заключении можно сказать, что методы сравнительного анализа легко воспринимаются и выглядят понятными, но их использование при определении недооцененных ценных бумаг сопряжено рядом нюансов, требующих особого внимания.

Продолжение читайте:

Рекомендуемый курс

Рекомендуем почитать