Основным положением, характеризующем доходной подход, является суждение, что ценность любого актива равна приведенной ценности ожидаемых денежных потоков, приходящихся на этот актив. Если же мы приведем будущие потоки к текущим ценам, то мы получим внутреннюю стоимость актива, и оценка рынка стремится как раз к этому значению.

Рассмотрим плюсы и минусы доходного подхода

Применимость и ограничения оценки дисконтированных денежных потоков:

- Проблемные фирмы. Мы однозначно не можем сказать, будет и компания поддерживать тот же уровень чистой прибыли или он упадет, сможет она решить свои проблемы или обанкротится.

- Циклические фирмы. Можно оценивать, но нужно учитывать цикличность компаний. Например, при судостроительстве, компания может получить крупный заказ, прибыль резко вырастет, а затем она упадет до следующего заказа, и это необходимо учитывать в доходном подходе.

- Фирмы с неиспользуемыми активами. Мы оцениваем денежные потоки, на основе которых определяем ценность компании.

- Фирмы, обладающие патентами на продукт.

- Фирмы в процессе реструктуризации или приобретения. Так как до и после слияния/поглощения компания будет иметь различные денежные потоки.

- Частные фирмы.

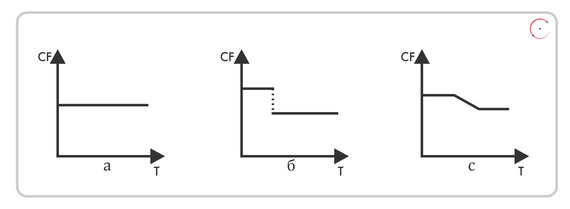

Схематически денежные потоки относительно времени можно изобразить следующим образом.

(а) - можно пропустить прогнозный период, так как компания будет получать одну и туже сумму каждый год.

(б) - прогнозный период и постпрогнозный.

(с) - вначале идет прогнозный период, далее промежуточный период, затем постпрогнозный период.

Прогнозный период характеризуется низкими стабильными темпами роста, после того, как компания обретет уникальную модель свободного денежного потока и траекторией роста. Затем происходит приведение показателей компании к среднестатистическим по отрасли – промежуточный период. И после этого компания становится зрелой, на этом этапе нас интересует не потоки каждого года, а весь последующий период в целом.

Давайте разберемся, что такое ставка дисконтирования. Это та процентная ставка, которую используют для получения будущих денежных потоков доходов в единую величину текущей стоимости. Например, мы можем сказать, что нам лучше получить 900 рублей сейчас, чем 1000 рублей через год.

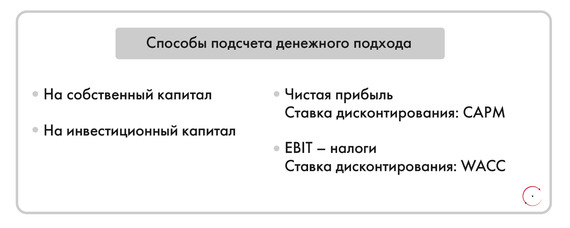

Существуют несколько методов определения ставки дисконтирования.

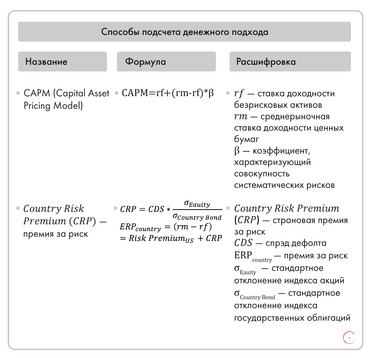

- Метод оценки доходности активов(Capital Asset Pricing Model - CAPM)

- Метод оценки средневзвешенной стоимости капитала (Weighted Average Cost of Capital — WACC).

- Кумулятивный метод

Например, инвестор может вложить почти в безопасный актив - ОФЗ, который принесет 6% годовых, а может инвестировать в акции, которые принесут 14% годовых, тогда премия за риск равна 14 - 6 = 8%.

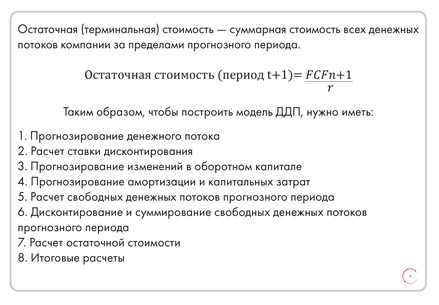

Дисконтированный денежный поток (DCF) = дисконтированные денежные потоки прогнозного периода + дисконтированная остаточная стоимость

Остаточная (терминальная) стоимость - суммарная стоимость всех денежных потоков компании за пределами прогнозного периода.

Продолжение читайте:

Рекомендуемый курс

Рекомендуем почитать