Все накрылось медным тазом. И этим медным тазом вчера стала компания Apple (AAPL,-5,04%). По крайней мере, именно Apple обвиняет большинство мировых аналитиков во вчерашнем обвале американского рынка. Чисто внешне вроде бы так и было. До самого начала основной торговой сессии все индексы, несмотря на негативный внешний фон, старались держаться вблизи нулевых отметок. И хотя они все же находились в красной зоне, но уж точно ничто не предвещало такого плачевного результата по итогам дня. Достаточно сильные продажи начались именно с акций Apple и именно потому, что руководство компании отметило, что у них вызывает беспокойство состояние основных поставщиков Apple, а именно компаний Skyworks Solutions (SWKS,-4,98%), Qorvo (QRVO, -6,38%), Cirrus Logic и ряда других. Однако вся суть в том, что все поставщики Apple почувствовали себя плохо именно из-за плохого прогноза самой компании Apple по продажам смартфонов в 4-м квартале 2018 и первой половине 2019 года. То есть мы получили здесь замкнутый круг - акции Apple упали из-за падения акций его поставщиков, которые упали из-за падения акций Apple. Ну, полный Кафка!

Как бы то ни было, мы имеем то, что имеем - все индексы рухнули на 2 и более процента, и торги закрылись на минимумах дня. И это говорит конечно же прежде всего о слабости рынка, и ждать от него каких-то героических взлетов сейчас, наверное, все же не стоит.

На отраслевом уровне основной удар медведей пришелся, естественно, на акции технологических компаний, которые только в среднем потеряли 2,5% от своей капитализации. Впрочем, даже в лучшем по итогам вчерашнего дня, сегменте - сырьевом - потери были не намного меньше - 1,6%. Здесь, правда, нужно сделать оговорку - спрос все же был и он привычно для таких ситуаций наблюдался в защитных акциях электроэнергетики и коммунального сектора. Также в плюсе закрылись и все акции телекоммуникационных компаний. Но понятно, что в этом ничего не обычного нет.

Успокаивает только то, что столь сильный провал не сопровождался на этот раз взрывным ростом оборотов. Обороты на торгах выросли, но совсем чуть-чуть, и этот показатель пока далек от тех цифр, которые мы видели при падении рынка в феврале и октябре текущего года.

Ожидания от рынка 13-го ноября

После вчерашнего сильного и достаточно неожиданного «разгрома» у нас сегодня есть все шансы увидеть отскок. И скорее именно отскок, а не действительно сильный рост. Будет нормальным развитием событий, если мы отыграем от трети до половины вчерашнего падения. Да и внешний фон сегодня вроде бы способствует небольшому росту. В Азии продолжается волна энтузиазма, поднятая китайским центробанком в воскресенье в поддержке финансовых рынков. Основной китайский индекс Shanghai Composite растет второй день подряд и сегодня он прибавил еще почти 1%. Правда, на этом фоне тревожно смотрелся сегодня японский Nikkei 225, который потерял 2% по той же самой причине, по которой вчера прошли распродажи и на американском рынке.

Зато европейские рынки сегодня с утра радуют своим дружным зеленым цветом. Лучше всех смотрится немецкий DAX, который прибавляет почти 2/3 процента. Но и все остальные европейские индексы отстают от немцев совсем немного. Единственный отстающий это… угадайте - кто? Конечно же, итальянский FTSE MIB, который «болтается» около нуля.

Ну и наконец фьючерсы на американские индексы. Переварив за ночь все вчерашние события, участники рынка, судя по всему, пришли к вполне логичному заключению, что вчера явно перестарались с продажами. И поэтому нас ждет сегодня очередной «buy the dip» и дэй-трейдерам вновь представится возможность хорошо порезвиться. Но не более того…

Из событий, на которые сегодня стоит обратить внимание, это безусловно квартальная отчетность от Home Depot (HD), которая появится еще до начала торгов. Надежд увидеть здесь что-то слишком уж хорошее не много и поэтому особо раскатывать «губу» не стоит. Но все же эта отчетность должна быть достаточно знаковой и важной в преддверии выхода завтра и послезавтра отчетности от двух ведущих американских ритейлеров - Macy’s (M) и Walmart (WMT). И вот их-то отчетность может реально сдвинуть рынок в ту или иную сторону.

А сегодня… сегодня если мы получим +1% по индексам после вчерашних -2%, то это можно будет признать блестящим результатом. Но все же на душе становится все тревожней и тревожней…

Топ - 10 лучших акций по итогам торгов 12 ноября 2018 года

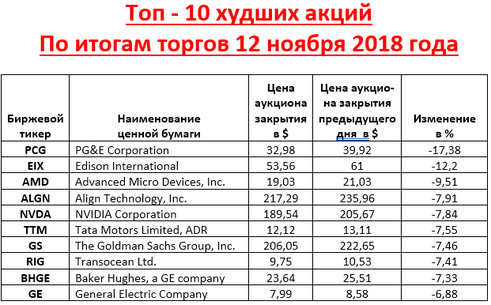

Топ - 10 худших акций по итогам торгов 12 ноября 2018 года

Спасибо Павлу Пахомову!

Рекомендуемый курс

Рекомендуем почитать