Депозиты как средство инвестирования

В 2014-2015 годах депозиты были привлекательным инструментом для инвестирования, годовая процентная ставка составляла 15-20%, сейчас депозитная доходность уменьшилась до 6-7% годовых (октябрь 2018 года).

Массовые отзывы лицензий у коммерческих банков обнаружили новый вид рисков мошенничества сотрудников банков. При отзыве лицензии обнаруживаются «тетрадные» вклады - открытые, но официально не проведенные по бухгалтерскому учету в банке. Владельцы таких депозитов не могут рассчитывать на страховое возмещение от Агентства по страхованию вкладов (АСВ). К сожалению, даже клиенты крупных банков не застрахованы от мошенников.

При отзыве лицензии у крупнейшего банка Татарстана, входящего в 50 крупнейших банков России, — «Татфондбанка» — 2 тыс. пострадавших утратили статус вкладчиков. Их ввели в заблуждение банковские сотрудники - перевели вклады в дочернюю компанию, посулив более выгодные условия.

Разумно мыслящий инвестор ищет точки для вложения своих капиталов с более высокой доходностью и хочет минимизировать риски . Такие возможности предоставляет индивидуальный нвестиционный счет (ИИС).

В чем особенности ИИС?

Индивидуальный инвестиционный счет — договор, заключаемый с брокером или управляющей компанией на фондовом рынке.

Особенности:

- Предназначен только для физических лиц

- Льготное налогообложение — выбор из двух типов

- Максимальная сумма инвестиций — 1 млн рублей в год

- Срок действия — 3 года, в течение которых нельзя выводить средства

- Одновременно можно иметь только один ИИС. После закрытия можно открыть следующий.

По истечении трех лет инвестор выбирает тип налогового вычета:

- Тип А — вычет НДФЛ на капитал, внесенный на ИИС

- Тип Б — вычет на доход, полученный от операций с ценными бумагами на индивидуальном счете

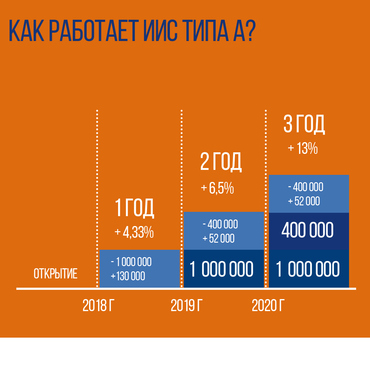

Особенности ИИС типа А симальная сумма, внесенная на ИИС в течение года, на которую можно получить налоговый вычет, — 400 тыс. рублей

- Вычет по НДФЛ платится на внесенные средства один раз. Внесли — получили. Чтобы получить вычет на следующий год, надо пополнять ИИС

- Выплачивается только за предыдущие 3 года. Например, в 2018 году можно оформить вычет за средства, внесенные с 2015 по 2017 год. В 2019 году получить льготу за 2015 год уже нельзя

- Срок действия ИИС отсчитывается с даты заключения договора, а не с момента внесения денежных средств

- Максимальная сумма компенсации за год составляет 52 тыс. рублей (13 % от 400 тыс. рублей). Выплачивается налоговой инспекцией после предоставления декларации.

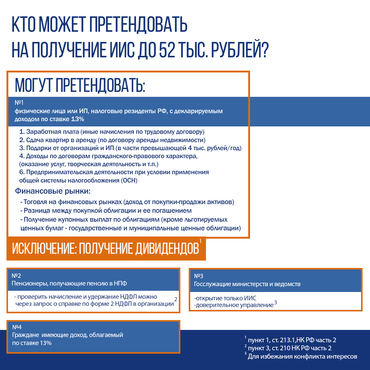

Вычет типа А выгоден для консервативных инвесторов, имеющих источники дохода, облагаемые НДФЛ. Для получения всей выплаты сумма уплаченного НДФЛ за год должна быть больше или равна 52 тыс. рублей. То есть предполагается, что в год «грязными» (до выплаты налога) инвестор получает не менее 400 тысяч рублей. Если меньше, то часть вычета пропадет: неиспользованная часть не переносится на следующий год.

Использовать все преимущества налогового вычета проще, используя инвестиционные стратегии, включающие подбор финансовых инструментов и алгоритм их применения.

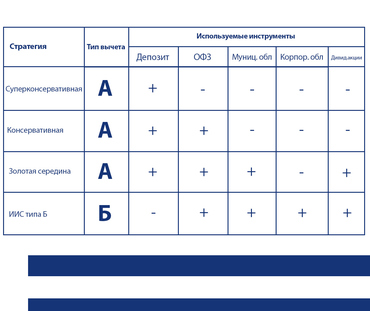

Суперконсервативная стратегия использования ИИС типа А

Особенности:

- Открытие счета только ради получения налогового вычета, без приобретения финансовых активов.

- Подходит для инвесторов, уже получавших налоговый вычет, но слабо разбирающихся в фондовом рынке и не желающих рисковать.

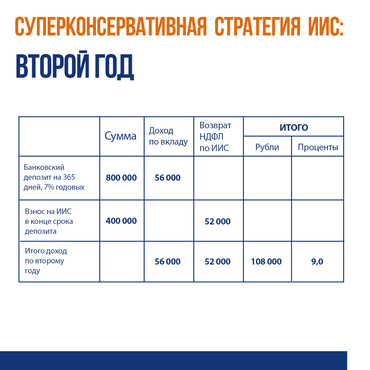

- Для увеличения доходности ИИС используется совместно с годовым депозитом.

- Сумма инвестиций на три года 1 млн 200 тыс. рублей, распределяется между депозитом и индивидуальным счетом.

Алгоритм действий:

- Учитывая, что срок действия ИИС отсчитывается с даты заключения договора, в начале года только открывается счет, а капитал находится на депозите.

- В конце года на счет вносится первая сумма — 400 тыс. рублей. Остальной капитал опять помещается на годовой депозит.

- В первом месяце следующего года подается налоговая декларация. Через 3–4 месяца налоговая служба возвращает уплаченный НДФЛ.

Если выяснилось, что облагаемый доход в течение года составил меньше 400 тыс. рублей, то корректируется и сумма взноса на ИИС. Все расчеты по стратегии приведены в таблице.

Итоговая доходность за 3 года составляет около 9 %: больше, чем по банковскому депозиту на текущий момент. Возвращается вся сумма вклада + 3 возврата НДФЛ + проценты по банковским депозитам.

Консервативная стратегия

Облигации и акции для наполнения ИИС типа А

- Эффективнее использовать индивидуальный счет для получения прибыли помимо налогового вычета.

- Инструменты — облигации, приносящие купонный доход, и акции, по которым выплачиваются дивиденды.

Подбор финансовых инструментов производится так, чтобы получать прибыль, максимально избегая дохода от продажи. То есть купить бумаги и не продавать их в течение трех лет.

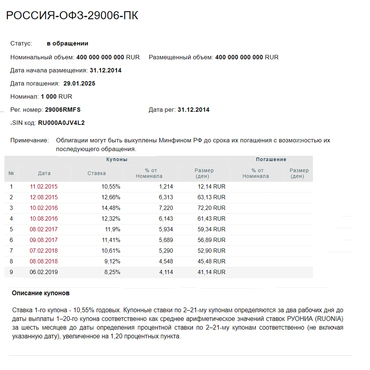

Доходы по сделкам при вычете типа А облагаются налогом 13 %, но уплачиваются брокером только после закрытия ИИС. Реинвестируя их в течение срока действия договора, владелец счета получает дополнительный доход. Один из таких инструментов — ОФЗ (облигации федерального займа).

Выбор ОФЗ для портфеля

Оценить имеющиеся на рынке ОФЗ удобно с помощью таблицы в терминале Quik, построив таблицу с интересующими параметрами:

- Название облигации

- Доходность

- Размер купона

- Периодичность его выплаты

- Дата выплаты купона

- Дата погашения облигации

Типы ОФЗ:

- С постоянным купоном

- С переменным купоном, привязанным к ставке рефинансирования ЦБ России

- При поднятии ставки увеличивается купон облигации и наоборот

- Амортизационные — процент выплат постоянный, но в определенные сроки гасится часть номинала облигации. Соответственно, снижается и купонная выплата

Всю информацию по конкретной бумаге можно посмотреть на специализированных ресурсах http://www.rusbonds.ru http://bonds.finam.ru

Колебания котировок играют на руку инвесторам: можно приобрести облигации по цене значительно ниже номинала и увеличить свою доходность. В зависимости от даты погашения облигации ведут себя по-разному: дальние более волатильны, чем ближние. При погашении инвестору вернут номинал бумаги вне зависимости от цены покупки. Важная особенность: купоны по ОФЗ не облагаются подоходным налогом.

Особенности и суть стратегии

- Минимум времени на принятие решений

- Не требуются глубокие знания о фондовом рынке

- Прибыль выше, чем по суперконсервативной стратегии

Алгоритм действий:

- Приобретаются низкорисковые активы — ОФЗ, гарантирующие более высокий процент по сравнению с банковскими депозитами. По цене ниже или равной номиналу. Срок погашения — близок к сроку закрытия индивидуального счета.

- После открытия ИИС сразу вносится сумма 400 тыс. рублей, на которую приобретаются облигации. Остальной капитал помещается на годовой депозит. Через год на счет переводится вторая часть капитала с депозита, через 2 — третья.

- Доходность по такой стратегии составляет 12% годовых. Она складывается из купонных выплат, процентов по депозиту и возврата НДФЛ за 3 года.

Все расчеты представлены в таблице.

Выплату по купонам можно использовать для увеличения доходности, докупив ОФЗ в портфель.

Стратегия “Золотая середина”

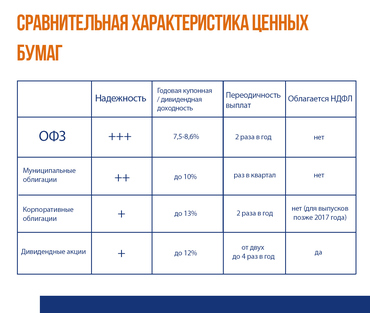

Муниципальные облигации - следующий инструмент по надежности на фондовом рынке после ОФЗ. Возможность дефолта или задержки купонных выплат крайне мала.

Особенности:

- Огромный выбор облигаций субъектов РФ

- Доходность выше, чем у ОФЗ

- Большинство муниципальных облигаций — амортизационные, учитываем при формировании портфеля

- Купонный доход не облагается НДФЛ

- Выплаты по большинству муниципальных облигаций начисляются ежеквартально.

Дивидендные акции

Для сравнения их по доходности с депозитами учитываем что дивиденды облагаются НДФЛ. Поэтому приемлемая доходность — не ниже 8,1 % (ставка депозита + 1,05 — налог на дивиденды).

Среди акций, входящих в индекс МосБиржи, не все имеют подходящую дивидендную доходность на осень 2018 года. Лучшие дивидендные акции по итогам 2017 года представлены в таблице.

Решение о выплате и размере дивидендов утверждается на собрании акционеров, публикуется на сайте компании и в других источниках. Закрытие реестра происходит через 10–20 дней. Это время для принятия решения: стоит ли покупать акции или нет.

Важно: акции покупаются в режиме Т+2, поэтому приобретать их следует минимум за 2 дня до дивидендной отсечки.

Особенности и суть стратегии

- Позволяет диверсифицировать индивидуальный счет в более широкий класс активов.

- Требует дополнительных знаний и периодической корректировки.

- Доходность больше по сравнению с консервативными стратегиями.

- Приобретаются такие активы, чтобы налогооблагаемый доход был минимальным.

Алгоритм действий:

- В рамках этой стратегии на основной капитал в течение трех лет приобретаются ОФЗ и муниципальные облигации

- На полученный купонный доход приобретаются дивидендные акции, которые не продаются в течение действия ИИС

- Итоговая доходность складывается из процентов по депозиту (800 тыс. лежит в первый год, 400 тыс. — во второй), трех налоговых вычетов, купонного дохода от облигаций и дивидендов

Особенности ИИС типа Б

- Выгоден активным и опытным инвесторам, часто совершающим операции, использующим торговых роботов.

- Выгоден лицам, не имеющим постоянного дохода, облагаемого подоходным налогом.

- Вся прибыль, полученная от операций по счету, освобождается от уплаты НДФЛ. Для получения максимальной выгоды можно вкладывать в год до 1 млн рублей.

Брокер одновременно является налоговым агентом. Он рассчитывает и удерживает налоги с прибыли, полученной в результате операций с ценными бумагами на счете по истечении срока его действия. Для получения вычета типа Б требуется предоставить справку из налоговой инспекции, подтверждающую, что инвестор не получал за время существования ИИС вычета по НДФЛ.

Корпоративные облигации

По доходности превосходят ОФЗ и муниципальные. Критерии выбора:

- Надежность эмитента. Предпочтение облигациям крупных компаний и их дочерних структур;

- Регистрация выпуска бумаг не ранее 2017 года (освобождаются от уплаты налога в 13%);

- Еще одно условие для освобождения купонного дохода от обложения НДФЛ — ставка купона, превышающая ставку рефинансирования не более чем на 5%. В настоящее время это 13,1%.

Стратегия использования ИИС типа Б

Для наполнения используются надежные финансовые инструменты:

- ОФЗ

- Муниципальные облигации

- Корпоративные облигации

- Акции дивидендных компаний

Опытные инвесторы могут выбрать достойные акции второго эшелона, способные принести доход. Дивидендные акции перед закрытием реестра увеличиваются в цене. Если эта прибавка сопоставима с размерами выплат, то акции можно продать. ИИС типа Б освобождается от выплаты налога на прибыль, а дивиденды облагаются НДФЛ. Так инвестор получает дополнительную доходность. После дивидендного гэпа акцию, потерявшую в цене, можно купить обратно в портфель.

Краткий итог

ИИС открывает для инвестора широкие возможности приумножить свой капитал без существенного риска. Использовать возможности индивидуального счета более полно помогут предложенные

стратегии.

Сравнительная характеристика ценных бумаг

Хотите узнать больше о дивидендных стратегиях? Тогда регистрируйтесь на курсы Ларисы Морозовой по ссылке

А все курсы по акциям и облигациям доступны здесь

Рекомендуемый курс

Рекомендуем почитать