Что нужно учесть инвестору для правильного выбора стратегии инвестирования, а также знакомство с флоатерами, линкерами, трежерис и керри-трейдом.

На фондовом рынке облигации - это наиболее близкая альтернатива банковским вкладам. Их главным отличием является более высокий процент дохода и возможность продать в любой момент, не теряя уже накопленный процент прибыли - купонный доход (НКД).

НКД - часть купонного процентного дохода по облигации, которая «накоплена» с начала текущего купонного периода. Купон по облигациям платится периодически, обычно 1 раз в полгода, квартал или год.

Соответственно, после того, как очередной купон выплачен и начался новый купонный период, купон начинает «накапливаться». То есть, НКД растет каждый день, и в этом есть некоторое преимущество jблигаций по сравнению с акциями, например. Ведь там выплата дивидендов - не гарантия, а право компании поделиться прибылью с акционерами, и только в том случае, если эта прибыль вообще есть.

Банковские вклады, в отличие от облигаций, могут существенно потерять в доходности в случае досрочного вывода средств. Поэтому выбор в пользу облигаций должен быть очевиден.

Но все не так просто, как хотелось бы. Инвестиции, по сути своей, являются долгосрочным вложением денег с целью получения прибыли, и инвестор, как шахматист, должен просчитать на несколько ходов вперед, чтобы понять, куда и на какой срок направить свои средства. Надо хотя бы попытаться сделать прогноз на будущее. оэтому постараюсь по возможности просто рассказать о сложном - что может

помочь определиться с выбором:

- какие облигации купить, в зависимости от срока погашения и вида купона,

- почему надо обратить внимание на динамику ключевой ставки в России и США,

- как из-за разницы ставок появляется керри-трейд, который, в частности, у нас влияет на укрепление рубля.

Как только вы все поймете и уловите взаимосвязь, выбор инструмента для инвестиций станет гораздо легче.

Облигации Федерального Займа

Один из самых надежных способов вложения средств - это ОФЗ (облигации федерального займа). Их выпускает Минфин РФ, надежность очень высокая, даже выше, чем страхование банковских вкладов, сумма инвестиций не ограничена страховкой по вкладу, а дефолт страны нам не грозит. Доходность ненамного выше, чем в банке, меньше, чем в муниципальных и корпоративных облигациях, но там

присутствует риск дефолта эмитента, а здесь нет.

Дефолт по ОФЗ маловероятен даже в случае санкций против госдолга. У России большой золотой запас и куда более устойчивая экономика, чем 20 лет назад.

ОФЗ выпускаются на определенный срок, обычно 1, 2, 3 года и более. За время обращения их стоимость может как расти, так и падать. Это зависит от международной обстановки и политики Центробанка. Если вы решите продать облигации, не дожидаясь погашения, например, на фоне негативных новостей, то можете прогадать. Вы, конечно, получите по ним НКД, но при этом стоимость самих ценных бумаг может упасть. В итоге вы в лучшем случае останетесь при своих.

Если ситуация изменится и, например, США снимет санкции с России, стоимость облигаций вырастет, и вы сможете продать их дороже, получив свой НКД.

Получить гарантированный доход и полную стоимость облигации по номиналу можно лишь в случае удержания ее до погашения, поэтому, если вы не уверены в стабильности на рынке, ждете санкций или повышения ставки, то не стоит покупать облигации со сроком погашения более года.

С санкциями все понятно, тогда плохо всем, теряют в цене и акции, и облигации, но причем тут ставки?

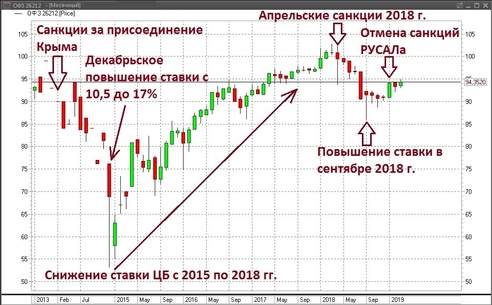

Пример. Допустим, вы купили ОФЗ-ПД 26212 в 2013 году (дата размещения 23.01.2013, дата погашения 19.01.2028). ПД - означает фиксированный купон (постоянный доход), который неизменен на протяжении всего срока обращения, выбрать такие облигации легко, они все начинаются на 26. Ставка купона ОФЗ-ПД 26212 равна 7,05% годовых. Если у вас нет надобности в этих деньгах до 2028 года, и доходность устраивает, то можно забыть и получать свои купоны, но если это не так - очевидно, не стоит рисковать.

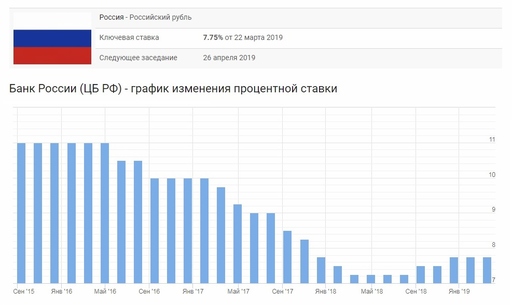

Посмотрите на график этих облигаций, что с ними стало, когда объявили санкции за Крым и началось повышение ставки ЦБ (таймфрейм 1 месяц) - до 2015 года это падение. Зато с 2015 по 2018, когда ставки снижались, облигации, наоборот, росли в цене.

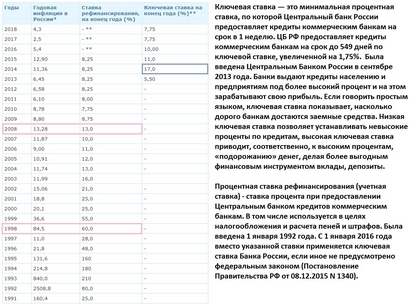

- 13.09.2013 установлена в размере 5,5% годовых;

- 01.03.2014 повышена до 7% годовых;

- 25.04.2014 повышена до 7,5% годовых;

- 25.07.2014 повышена до 8% годовых;

- 31.10.2014 повышена до 9,5% годовых;

- 11.12.2014 повышена до 10,5% годовых.

- В ночь с 15 на 16 декабря 2014 года ЦБ принял решение поднять ключевую ставку на 6,5 процентных пунктов - до 17% годовых. (На графике ниже длинная красная свеча).

Сильное падение цены обусловлено не только санкциями, которые означают риск инвестиций в нашу страну, а следовательно, отток иностранных инвесторов, но и резким повышением ставки ЦБ. Потому что вновь размещенные облигации в соответствии с более высокой ставкой будут давать большую доходность, и никто не захочет держать облигации с меньшим доходом, да еще так долго, ведь время -

деньги, и если даже в моменте просадки они будут проданы, то появится возможность компенсировать этот убыток и даже заработать на более доходных новых выпусках (которых, кстати, не было в ОФЗ весь 2014 год), или перейти в облигации с переменным купоном (ПК), которые привязаны к ставке RUONIA и при повышении ставки их процентная доходность растет вслед за ней (в отличие от ОФЗ-ПД, купон которых неизменен).

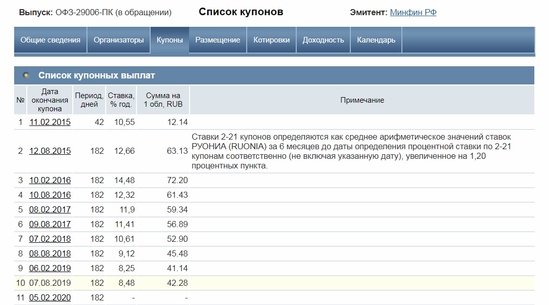

Такие ОФЗ были выпущены 31 декабря 2014 г.: ОФЗ-ПК 29006 (RUONIA+1,2%), 29007 (RUONIA+1,3%), 29008 (RUONIA+1,4%), 29009 (RUONIA+1,5%), 29010 (RUONIA+1,6%). Чем дальше срок погашения, тем больший % добавляется к ставке RUONIA. Есть еще ОФЗ-ПК более поздних выпусков, но с более ранним погашением - в 2019, 2020 и 2022-м гг. соответственно: 24019 (RUONIA+0,3%), 29011 (RUONIA+0,97%) и 29012 (RUONIA+0,4%).

Размер очередного купона по ОФЗ-ПК определяется, как средняя ставка RUONIA за последние 6 месяцев до даты определения купона плюс фиксированная премия, которая различается от выпуска к выпуску, чем ближе погашение, тем меньше премия.

Таким образом, купонная доходность реагирует на изменение процентных ставок не сразу, а с шестимесячным запаздыванием. Логика этих облигаций, как и всего класса флоатеров (от англ. float – плыть, т.е. “плавающий” купон), заключается в страховке от риска повышенной волатильности процентных ставок на денежном рынке.

RUONIA (Ruble OverNight Index Average) – это ставка, по которой крупнейшие российские банки выдают друг другу кредиты на 1 день.

Данная ставка показывает стоимость денег в экономике. Ставка RUONIA связана с ключевой ставкой ЦБ РФ и, как правило, не слишком отличается. Если первая ниже второй, значит у крупных банков есть дополнительные деньги для кредитования. Если наоборот — то денег для кредитования не хватает. Посмотреть текущие котировки RUONIA, ожидания аналитиков по процентным ставкам, а также расчет купонов по ОФЗ-флоутерам можно на сайте МосБиржи.

В таблице ниже указано, как меняется размер купона в зависимости от ставки на примере ОФЗ-ПК 29006 (RUONIA+1,2%). Список купонов с начала обращения облигации можно посмотреть на сайте RUSBONDS.

Для полноты картины надо еще упомянуть ОФЗ-ИН (с регулярно индексируемым номиналом на величину изменения индекса потребительских цен с 3-х месячным лагом), в английском языке такие выпуски называются «Inflation-linked Bonds», а по-русски просто «линкеры», таких выпусков всего два: 52001 и 52002. Разница между ними лишь в сроках обращения. При этом процент купона (в отличие от номинала) по ним фиксирован и составляет 2,5% от текущего номинала.

Свежий расчет номинала и значение индекса потребительских цен (ИПЦ) можно посмотреть на сайте Минфина, впрочем, номинал вы увидите и в таблице торгов в терминале Quik. Грубо говоря, номинал этих облигаций повышается на величину инфляции, но мы-то знаем, что настоящая инфляция немного расходится с официальной, поэтому вам решать - достаточно этой индексации, или нет. А учитывая маленький купон, получается, что эти ОФЗ скорее предназначены для спекуляций, чем для инвестиций, все-таки хочется в идеале иметь денежный поток в виде купонных выплат, а не радоваться росту номинала в виде цифр.

Кроме того, существуют периоды, когда покупка ОФЗ-ИН несет в себе риски получения пониженной доходности относительно бенчмарка (банковского депозита), ситуации, когда в экономике ожидается устойчивое снижение инфляции. Надо это учитывать. Хорошая новость - даже в случае продолжительной дефляции, погашение облигаций будет проходить по цене не ниже 1000 руб.

Итак, мы обсудили защитные инструменты на случай нестабильности. Но кто же покупает облигации в момент падения, когда все нормальные люди спешат от них избавиться? - спросите вы. А это специалисты по спекуляциям, которые пользуются всеобщей паникой и зарабатывают на этом. Ведь если купить на дне (попробуй угадай, где оно), то можно неплохо заработать на росте цены облигации, тогда купон уже не так важен, а является “вишенкой на торте”. Но это не про нас, начинающих маленьких инвесторов, нам нужна стабильность и спокойный сон. А потому с длинными облигациями в смутные времена лучше не связываться. Вообще-то, в моменты паники вниз летит все, но если вам осталось до погашения не больше года, то и переживать не о чем. Ждать недолго, а чем ближе к погашению, тем в

принципе меньше гуляет цена, постепенно приближаясь к номиналу.

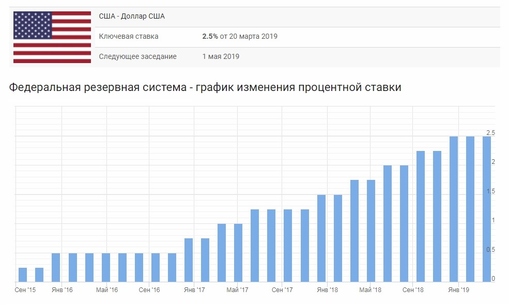

К сожалению, мы не можем успокоиться на том, что осознали степень влияния с в предыдущей статье. тавки ЦБ на рынок облигаций, придется немного времени уделить также ставке ФРС (Federal Reserve System), потому что мы живем в эпоху глобализации и являемся неотъемлемой частью мировой экономики, в которой расчеты между странами, как правило, осуществляются с использованием основных резервных валют, среди

которых большая доля принадлежит доллару США.

Резервная валюта - это валюта со стабильным курсом (без сильных колебаний), которая свободно конвертируется в денежные единицы других стран и поддерживается способностью выпускающего ее государства платить по своим обязательствам. Именно поэтому все финансовые институты ориентируются на курс доллара, состояние американского фондового рынка, а также следят за кривой доходности трежерис, которая является индикатором, способным предсказывать кризис.

Трежерис (от английского слова «Treasury» - Казначейство) – долговые обязательства правительства США.

Покупка американских трежерис – это, по сути, финансирование США как страны, поскольку покупатели любых государственных облигаций вкладываются в государство, в его экономику. Приобретают эти ценные бумаги не только компании или частные инвесторы, но и целые государства. Таким образом, держатели treasuries предоставляют американской экономике свои деньги в долг (который на

сегодня превышает двадцать два триллиона долларов, а крупнейшим кредитором является Китай - 18,4%).

Для того, чтобы лучше всего оценить настроение рынка, принято использовать 10- летние Treasuries, так как к ним привязаны ставки по банковским кредитам и ипотеке. Изменение доходности Treasuries сигнализирует об изменениях в экономической активности. Кривая доходности 10- летних Treasuries - излюбленный инструмент аналитиков, вам придется с ним часто сталкиваться, поэтому не игнорируем,

читаем внимательно!

Согласно общему правилу, графики стоимости облигаций и их доходности двигаются, как в зеркальном отображении. Когда растет доходность облигаций, их биржевая стоимость падает. Снижение цены происходит в связи с тем, что инвесторы начинают распродавать облигации для того, чтобы перераспределить капитал в акции и валюты. Соответственно – рост доходности трежерис, это явный сигнал на

покупку американского доллара и ценных бумаг Америки.

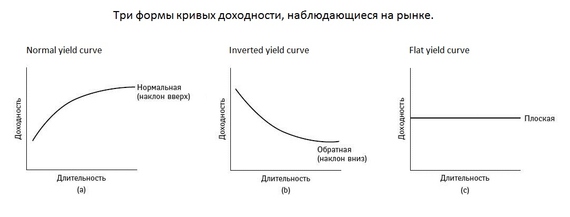

Кривая доходности Treasuries служит опережающим индикатором, который демонстрирует рост или снижение экономической активности в Штатах. В то время, как кривая доходности Treasuries

показывает нормальную динамику (Normal Yield Curve), участники торгов ожидают от американской экономики ускорения. В обратном случае ожидается рецессия либо замедление экономических циклов, а также снижение процентных ставок FOMC (Federal Open Market Committee - Федеральный комитет открытого рынка, входит в состав ФРС США). Плоская кривая предвещает смену тенденции.

"Нормальная" кривая доходности - восходящая (рисунок a), она показывает, что, чем длительнее срок до погашения, тем выше доходность. Но иногда происходит инверсия (переворачивание) и ситуация меняется на противоположную: доходность облигаций с более долгим сроком погашения становится меньше, чем у краткосрочных (рисунок b). Не нужно даже глубоко разбираться в экономике и рынках, чтобы понять, что это абсолютно нездоровая ситуация, когда по длинным облигациям доходность меньше, чем по коротким. Но такое происходит, если ожидается снижение ставок в будущем. Это вполне реально. Например, когда российский ЦБ начал снижение ставок, вкладчики российских банков могли обратить внимание на то, что банки по вкладам на 3 года стали предлагать более низкий процент, чем по вкладам на 6-12 месяцев.

Здесь можно посмотреть кривую доходности Treasuries и ее значения для разных выпусков, а на сайте МосБиржи - кривую бескупонной доходности ОФЗ.

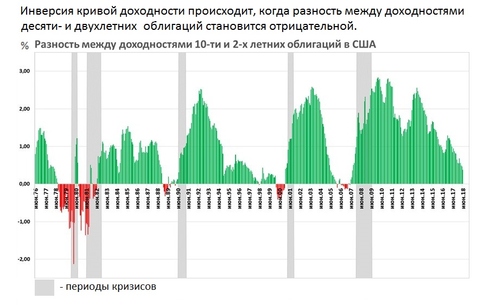

Инверсия кривой доходностей часто используется деловой прессой и аналитиками как предупреждение о надвигающемся кризисе в США. Обычно в качестве сигнала используется разность доходностей между 10-летними и 2-х летними казначейскими облигациями.

Как это работает? Доходность 10-летних облигаций обычно выше, чем у 2-х летних (на рисунке это зеленые столбцы выше нулевой отметки). Но за 1,5-2 года перед кризисами (выделены серым) происходит инверсия, и ситуация меняется на противоположную: график опускается ниже нулевой отметки (красные столбцы на графике), что является тревожным сигналом.

Текущую ситуацию на рынке США комментирует Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic: «Если кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. В исторической ретроспективе это обычно заканчивалось плохо. Эта тенденция предвещает скорую стагнацию с переходом в рецессию. Слишком высокие ставки сокращают монетизацию экономики, снижают совокупный спрос, замедляют процессы кредитования и

экономическую активность. Экономика в таких случаях находится на вершине бизнес-цикла или уже прошла ее, то есть лучшее уже позади.

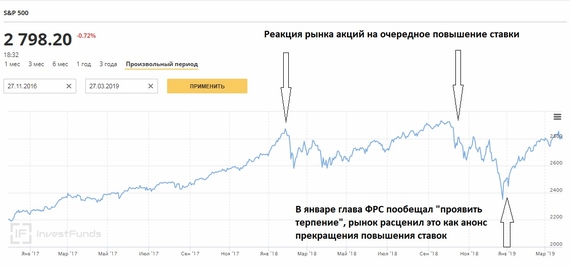

Сейчас кривая доходности инвертирована частично — в середине графика. Она будет считаться полностью инвертированной, когда для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность. В этом случае график перевернется по всей длине. Подтверждением инвертированности будет момент, когда ключевая ставка в США окажется выше максимального значения доходности по всей кривой. В такой ситуации ФРС придется прекратить повышение ставок и вскоре перейти к их понижению, одновременно признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях». Что мы сейчас и наблюдаем - ФРС еще не начала понижать ставки, но повышать прекратила.

Вот как отражается рост доходности Treasuries на различных группах активов в реальности:

- растет индекс S&P 500

- растут активы финансового сектора

- растут котировки меди, нефти индекса Nikkei 225

- укрепляется американский доллар

- падают котировки активов-убежищ (золото, японская иена)

- снижается стоимость недвижимости, товаров потребительского сектора, а также акций коммунальных предприятий.

Динамика доходности Treasuries дает возможность оценить настроения крупных игроков к потенциалу американской, а, значит, и всей экономики в планетном масштабе. В тех случаях, когда они считают, что американская экономика перешла в состояние стабильности и роста (что обычно влечет за собой поднятие ФРС процентных ставок и увеличение потенциальной прибыли от инвестирования), облигации казначейства США теряют свою привлекательность и их котировки приобретают нисходящую тенденцию.

Когда со стороны инвесторов прослеживается явный рост заинтересованности к приобретению ценных бумаг крупных американских компаний (что может быть хорошо заметно при анализе комплексных индексов), то на рынке облигаций при этом будет наблюдаться нисходящий тренд. То есть, происходит перетекание средств из Treasuries в акции. Получается, что динамика движения главных фондовых индексов и колебание цен на них и на облигации США находятся в обратной зависимости.

Рост доходности Treasuries - результат их распродажи, для облигаций это медвежий рынок. Когда инвесторы избавляются от облигаций, цена на бумаги падает, но, чем активнее они это делают, тем более выгодными становятся такие облигации для новых вкладчиков.

Эти закономерности необходимо учитывать до принятия торговых решений.

Выступая в роли эталона, государственные облигации США вызывают перемещение денежных потоков, так как изменение их доходности имеет существенное влияние на разные классы биржевых активов, а особенно - активов развивающихся стран, в том числе, России. Например, если инвесторов не устраивает доходность и низкие ставки, они идут туда, где эти ставки выше,но не на грани безумия, то есть

- к нам! Все же понимают, что дефолт России не грозит, с санкциями все не так уж страшно выходит, так почему бы не вложить деньги минимум под 8,25%.

Ставка ЕЦБ, например, вообще нулевая, как там заработать? Ставка по депозитам остается на уровне минус 0,4%. Да еще рецессия в экономике и неутешительный прогноз по росту ВВП. Они не хотят повышать ставку, чтобы не привлекать иностранных инвесторов, которые ищут лучший вариант "безрисковых" доходов на свои деньги, что может резко повысить спрос на валюту страны, а рост валюты им не нужен, это мешает конкурентоспособности европейских товаров на мировом рынке. А вот мы как раз не против.

Так и рождается Carry Trade (керри трейд) - заем одной валюты под минимальную процентную ставку (валюта заимствования носит название «валюта фондирования»), а затем конвертация в

другую валюту и депонирование под более высокую ставку, либо покупка доходного актива, примером которого могут служить облигации с высоким уровнем дохода, акции компаний. Многие профессиональные трейдеры используют эту стратегию, поскольку с применением «кредитного плеча» можно многократно усилить доходность.

В таблице ниже вы можете увидеть результат такого инвестирования: 25% нерезидентов на рынке наших ОФЗ. Когда происходит приток нерезидентов на наш рынок, рубль укрепляется, потому что они приобретают валюту депонирования для покупки облигаций или акций. Но существует для нас и опасность - если нерезидентов станет очень много, то, в случае внезапного ужаса (санкций “из ада”, например), они все разом побегут и обвалят рынок. Поэтому здесь нашему ЦБ надо соблюдать баланс и не слишком их баловать процентом доходности. Источник таблицы сайт ЦБ РФ.

Итак, на наши биржевые активы и курс рубля влияет все - цена нефти, доллар, санкции, геополитика, приток-отток нерезидентов и даже динамика американского фондового рынка и твиты Трампа. По статистике, падение индекса S&P 500 более чем на 1% за день в 80% случаях влечет за собой снижение индекса Московской биржи также более чем на 1%. За последние 5 лет корреляция между фондовым рынком России и США снизилась практически до нуля. Однако, глубокие однодневные просадки индекса S&P 500 продолжают будоражить наш рынок.

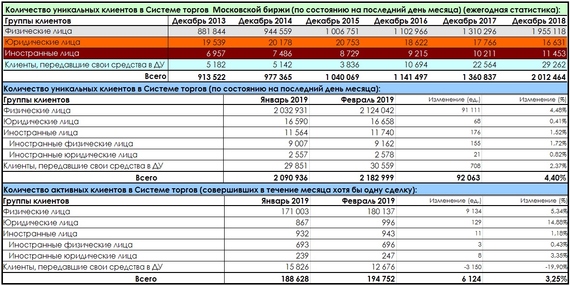

Это связано исключительно с эмоциональным фактором, поскольку рынок США является отражением всей мировой экономики и при сильных падениях спекулянты начинают на панике продавать все и везде. Наш фондовый рынок подвержен влиянию еще и потому, что он пока молодой и маленький, по сравнению с ФР США мы меньше в разы. Компаний, которые представлены на бирже РФ - меньше 300. Для сравнения - число акций мировых компаний на крупных американских биржах более 6500 и увеличивается с каждым днем. Но зато нам есть, куда расти! Только вот некому покупать, чужие побаиваются, а своих мало. На сайте МосБиржи можно посмотреть число клиентов, всего их ненамного больше 2 млн (всего 1,5% от всего населения), а активных гораздо меньше (0,13%). Хочется, чтобы нас было больше, чтобы люди учились зарабатывать на безбедную жизнь, не просто ждали пенсии, перспективы которой туманны, а сами, благодаря финансовой грамотности, обеспечивали свое будущее. Поэтому просто необходимо читать “много букв”, вникать и применять на практике все вышесказанное.

Я понимаю, что доходность Treasuries в основном анализируют аналитики, а обычные инвесторы предпочитают наблюдать за индексом S&P 500. Но, чтобы прогнозировать его движение, все равно придется отталкиваться от анализа Treasuries и процентных ставок, так что никуда от этого не деться, если вы хотите быть грамотным инвестором, а не полагаться на счастливый случай или чужое мнение.

Ведь гораздо интересней слушать финансовые новости, когда понимаешь, о чем там речь, а ни один выпуск новостей не обходится без обзора Америки. Но теперь вы в теме. Естественно, что не всегда индикаторы срабатывают точно по расписанию, но, тщательно проанализировав рынок, прежде чем сделать инвестиции, вы застрахуете себя от ошибочных решений и, во всяком случае, научитесь более

глубокому пониманию того, как он устроен. Да-да, надо вернуться и еще раз перечитать, только медленно ))

Автор Марина Бардина

Процесс покупки облигаций и настроек терминала в следующей статье автора.

Сервис Красного Циркуля по подбору ОФЗ и корпоративных облигаций так, чтобы купон платился каждый месяц существования портфеля, доступен по ссылке

Рекомендуемый курс

Рекомендуем почитать