Для чего нужен фондовый рынок?

Фондовый рынок существует для вложения свободных денежных средств с целью:

- «Отбивать» инфляцию – защитить деньги от обесценивания

- Получить доход выше уровня инфляции

Облигации – консервативный инструмент, решающий первую задачу. Доход по облигациям колеблется в рамках уровня инфляции: может быть немного выше или ниже. Главная задача облигаций – защита сбережений и небольшая прибыль сверху.

На российском рынке у облигаций разная доходность, для надежных бумаг она составляет 7,5 – 10 процентов годовых. Можно найти и больше, но с каждым дополнительным процентом доходности в геометрической прогрессии возрастают риски.

С чего начать, или стоит ли новичкам спекулировать?

Вкладывая средства в покупку акций или облигаций, инвестор участвует в бизнесе. Суть дохода инвестора – работа бизнеса. Спекуляции – попытка нажиться на краткосрочных колебаниях курса. Спекуляции могут принести 50, 100, 200% годовых и даже больше. Но риски громадные – 95% спекулянтов разоряются в короткие сроки. Инвестиционный подход заключается в приобретении финансовых инструментов на долгий срок.

Многие инвесторы начинают свою деятельность с самого рискованного – даже не с акций, а с производных финансовых инструментов. А потом, если остаются деньги, спускаются к менее рискованным. Рекомендуется поступать наоборот: начинать с облигаций и постепенно переходить дальше. По аналогии с первыми шагами в освоении автомобиля: плохо водим – ездим медленно, научились – прибавляем скорость.

Поэтому на первых порах не стоит рисковать всей суммой в спекуляциях, брать плечи и залезать в долги. Потерять свои деньги вы всегда успеете. Лучше начать с облигаций, а экспериментировать на доходы от них. В крайнем случае вы потеряете проценты. А основная сумма останется в вашем распоряжении. Если потерять весь капитал сразу – то и пробовать уже будет не на что.

Разница между инвестированием в акции и облигации

Доход по надежным облигациям на 2–3% больше, чем процент по банковским депозитам. Инвестирование в акции в России приносит доход 15–12% годовых, то есть в два-три раза больше, чем ставка по депозиту, но и риски возрастают.

Представьте, что у вас есть знакомый – владелец бизнеса среднего масштаба, работающего на рынке 10–15 лет, например, пекарня или магазин цветов. Он получает прибыль, но хочет расширить бизнес, для этого ему необходимы деньги. У вас есть сбережения, он предлагает вам вложить их в бизнес. Сделать это можно двумя способами:

- Дать деньги в долг. Например, на три года под 10% годовых. При этом вас мало интересует, что происходит с его бизнесом: процветает он или терпит убытки. В любом случае, через три года вы возвращаете свои деньги плюс проценты. Единственное исключение – если ваш друг обанкротится, он не сможет вернуть деньги.

- Друг предлагает вам стать компаньоном: приобрести за деньги часть его предприятия в виде акций. Прибыль его бизнеса за последние годы составляла в среднем 20%. Но никаких гарантий, что она останется на прежнем уровне, нет. Возможно снижение прибыли, даже какие-то убытки в случае форс-мажорных ситуаций. Возможно, что прибыль существенно вырастет. Растет разброс доходности, но растут и риски.

Облигации – консервативный инструмент с предсказуемой доходностью и минимальными рисками. Им грозит только банкротство эмитента. Доходность по акциям всегда выше, но и рисков больше. Помимо банкротства, это падение прибыли, падение стоимости акции, отсутствие дивидендов. Каждый начинающий инвестор должен задуматься, какой из вариантов ему ближе: рисковать или нет, вкладываться в акции или облигации, или в оба инструмента в какой-то пропорции.

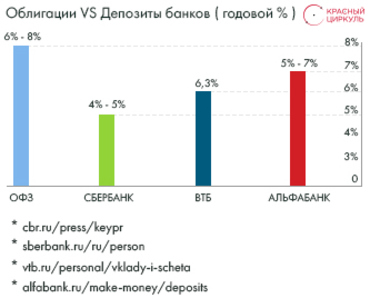

Сравнение облигаций и депозитов

Оба инструмента подразумевают, что вы даете деньги в долг. Почему облигации доходнее? Вы даете в долг напрямую, минуя посредников. При открытии депозита вы даете деньги в долг кому-то через банк. Он выдает кредит из ваших денег и существует на разницу процентов – банковскую маржу. Например, беря ваши деньги под 7%, он их дает их в долг под 9%. Именно банки – главные покупатели облигаций, поэтому депозит уступает облигациям по доходности на 2–4%.

Существуют и другие различия:

- У облигаций нет страховки АСВ (Агентства страхования вкладов), в общей массе они сложнее с точки зрения оценивания рисков. Она гарантирует возвращение суммы депозита до 1 млн. 400 тыс. рублей в случае банкротства финансовой организации. Но… Облигации государства не менее надежны. Отказ в выплатах по ОФЗ или ценным бумагам крупнейших компаний с государственным участием - Сбербанк,Лукойл , Роснефть, Газпром и других, возможен только в случае полного краха финансовой системы страны - дефолта, подобного произошедшему в 1998 году. Если государство не сможет платить по своим долгам, то на АСВ денег точно не будет. Поэтому риск невыплаты по надежным государственным, муниципальным или корпоративным облигациям даже меньше, чем по депозитам.

«Таблица дивидендных акций» покажет вам прошлые и ожидаемые дивиденды компаний, процент доходности, сколько лет подряд компания выплачивает дивиденды и период непрерывного повышения дивидендных выплат. Сервис доступен по подписке.

- Налогообложение. С депозитов НДФЛ не платится (в случае, если ставка по депозиту не превышает ключевую ставку, но такое на практике случается крайне редко). Не облагается налогом купонный доход с ОФЗ и муниципальных облигаций. Не взимается НДФЛ с корпоративных, если они выпущены позднее 1 января 2017 года, и проценты по ним не превышают ключевую ставку плюс 5%. В настоящее время это 7,5%+5%=12,5%. Если доходность выше, то платится налог в 35% с превышения. То есть, для надежных облигаций налогов на купонный доход нет.

- Досрочное изъятие денег. Депозит можно забрать в любой момент, потеряв процент. Сумму, одолженную по облигации, нельзя потребовать у эмитента до погашения. Но облигации можно продать на вторичном рынке. Отсюда появляется определение цены облигации. Если вы держите ее до погашения, то колебания цены вас не интересуют, в любом случае эмитент выплатит вам номинал бумаги. Если хотите выйти досрочно, то цена облигации может быть ниже номинала, а может быть выше. Но есть положительный момент: при продаже покупатель выплатит вам накопленный на дату сделки купонный доход. Таким образом, вы не теряете проценты при досрочном выходе.

В целом как инструмент, облигации сложнее депозита. Но человек, который в них разобрался, никогда не будет держать деньги на депозите. Недаром обладатели крупных капиталов предпочитают именно облигации.

Облигации+ИИС (индивидуальный инвестиционный счет)

Мегаинтересный вариант на сегодняшний день. Условия:

- Сумма до 400 тыс. рублей, которую вы собираетесь вложить.

- Вы готовы заморозить ее на три года.

- У вас есть официальная работа, на которой вы уплачиваете НДФЛ.

В этом случае, вложив свои деньги в ИИС, купив на них облигации с доходностью 10% и продержав их три года, вы получите налоговый вычет. 13% от вложенных средств. На сумму 400 тыс. рублей - это 52 тыс. рублей. В итоге за три года вы получите общую доходность приблизительно 14,3% (10+13%/3).

А если вкладывать по 400 тыс. рублей ежегодно, то итоговая доходность за три года 16-17%. В два-три раза выше любого депозита, сопоставимо с доходностью акций. При этом комиссии брокера минимальны: заплатить придется только при покупке.

Облигации – подходящий инструмент для начинающих и консервативных инвесторов. Они обеспечат сохранность капитала, его небольшой, но стабильный прирост. Правильный подбор облигаций в сочетании с использованием ИИС дает доходность, сравнимую с инвестированием в акции, практически при отсутствии рисков.

Также, мы сделали сервис, который может рассчитать сколько и каких облигаций надо купить, чтобы получать купон каждый месяц. Попробовать собрать портфель из облигаций можно по этой ссылке

А все курсы по облигациям на нашем сайте доступны по этой ссылке

Рекомендуемый курс

Рекомендуем почитать