4312

Темы:

Вы хотите инвестировать, но всегда есть повод, чтобы этого не делать. Мысли о том, что для инвестиций нужны какие-то особенные знания, много денег и подходящий момент. Время идет, а вы так и не осмеливаетесь купить свои первые акции. Чтобы развеять ваши сомнения, мы подготовили ответы на 5 важных вопросов, которые помогут вам сделать первый шаг в инвестициях и сохранить деньги.

Сколько надо денег, чтобы начать инвестировать

Есть мнение, что для успешного старта в инвестициях нужно много денег: десятки, а то и сотни тысяч рублей. Можете проверить. Поделитесь в соцсетях историей о том, что вам удалось сэкономить, скажем, 40-50 тысяч рублей, и теперь вы планируете их инвестировать. Вам гарантированы комментарии из разряда «дожились, каждый, кто накопил 50 тыщ, готов податься в инвесторы».

В действительности, инвестиции любят больше регулярность, а не огромные суммы.

Например, стоимость одной облигации, как правило, составляет 1000 рублей. Чтобы открыть банковский вклад, нужно в среднем 10-50 тысяч рублей. А на приобретение недорогих акций хватит 15 тысяч рублей в месяц.

В феврале этого года Тинькофф Инвестиции собирали портрет инвестора. Вот что интересно: у 17% их клиентов доход составляет всего 20-50 тысяч рублей, а у 6% он даже меньше 20 тысяч в месяц.

Это подтверждает, что для долгосрочных инвестиций, на 10-20 лет, подходит правило небольших, но регулярных вложений. Например, ежемесячно направлять на накопление капитала 5-15% своих доходов. При зарплате 60 тысяч рублей в месяц сумма инвестиций составит всего 3-9 тысяч рублей.

Вывод: для успешного старта в инвестициях не нужно быть миллионером, достаточно вкладывать 5-15% своих доходов.

Во сколько лет начать инвестировать

Вы можете думать, что в 60 лет инвестировать уже поздно. Ваш сосед по подъезду может считать, что в 26 лет надо жить для себя, а купить акции и облигации он еще успеет. Интернет-издания тиражируют историю о том, что Уоррен Баффет купил свои первые акции в 11 лет. Все потому, что нет правила, чтобы определить подходящий для инвестиций возраст.

Практика показывает, что для успешного старта в инвестициях важнее цели, а не возраст. Вместо того, чтобы искать удачный момент для покупки первых акций, можно ответить на вопрос:

«Какие шаги надо сделать сегодня, чтобы через запланированное время получить нужный результат от инвестиций?».

Покажем на примере. Представьте, что жизнь — это линия. На ней точка А — это ваш возраст, например, 38 лет. Точка Б — это возраст, в котором вы хотите получить результат от инвестиций. Допустим, 58 лет. За 20 лет вам необходимо накопить капитал и выйти на пассивный доход 100 тысяч рублей в месяц.

Для подсчетов предлагаю воспользоваться удобным онлайн-калькулятором. Вот что получится:

«Чтобы в 2040 году ежемесячно получать 560 441 рублей (= 100 000 рублей с учетом инфляции), нужно иметь капитал 74 725 477 рублей. Для этого каждый месяц следует инвестировать по 36 939 рублей».

Имеет ли ценность в такой ситуации ожидание подходящего возраста?

В инвестициях чем раньше, тем лучше. А сейчас — намного лучше, чем никогда.

Здорово, если первые инвестиции связаны с первыми регулярными доходами. Например, молодой человек устроился на постоянную работу, получает зарплату и небольшую ее часть направляет в инвестиции. При скромных вложениях можно составить портфель из тех же облигаций с помощью нашего сервиса — «Купон от облигаций каждый месяц ». Но это идеальный, а потому редкий вариант. Чаще люди сожалеют об упущенных возможностях, о том, что так и не начали инвестировать. К примеру, в момент получения первой пенсионной выплаты от государства.

Вывод: если вы решили инвестировать, лучше действовать незамедлительно.

Для чего нужны инвестиции

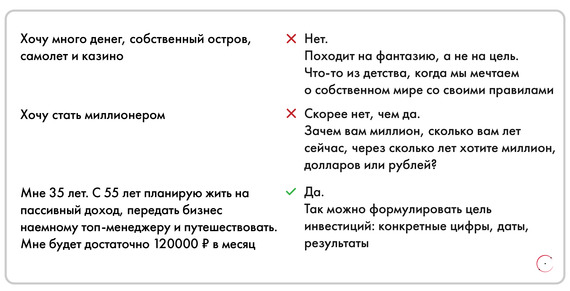

Знакомьтесь, Светлана. Ей 31 год. Она мечтает инвестировать для того, чтобы разбогатеть. Думает, что можно скупать акции, которые падают в цене, чтобы позже, когда их стоимость достигнет максимума, продать. И сколотить состояние.

Разберемся, что не так.

Цель инвестиций — это результат, который выражен в цифрах и датах. Это конкретная точка жизненного пути с конкретными характеристиками.

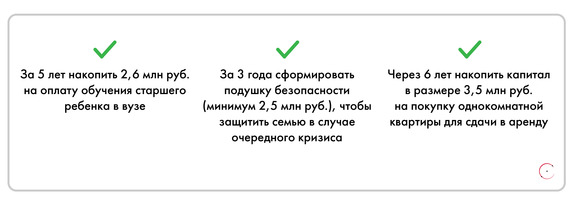

Еще примеры инвестиционных целей:

Что дают конкретные формулировки инвестиционных целей. Есть возможность разбить цель на шаги. Установить сроки и результат для каждого шага. Так работает известный прием — упростить сложную долгосрочную цель, разделить ее на короткие, понятные и достижимые задачи. Можно будет оценивать промежуточные результаты, убирать лишние шаги, корректировать сроки и суммы.

Конкретную цель, которая выражена в цифрах и датах, легче достигать.

Вывод: для первого шага в инвестициях лучше ставить понятную цель со сроками и суммами.

Всегда ли инвестиции дают пассивный доход

Пассивный доход напрямую не зависит от ежедневной деятельности. Например, работа по найму — это источник активного, а не пассивного заработка.

Есть спорные моменты. Если вы ежедневно готовите посты для своего блога в соцсетях, продвигаете их на сторонних площадках, отвечаете на комментарии, то доход от рекламы в группе вряд ли можно назвать пассивным. Хотя, найдутся сторонники противоположного подхода. Или вы сдаете квартиру в аренду. Будет ли ваш доход пассивным? Ведь нужно искать клиентов, готовить квартиру к въезду новых жильцов, улаживать бытовые конфликты с соседями и т. д.

Бесспорно. К пассивным доходам относятся выплаты по ценным бумагам, например, дивиденды по акциям и купонный доход от облигаций, проценты по вкладам и авторское вознаграждение.

Если вы не популярный автор бестселлера, то доступный способ получить пассивный доход — это инвестиции. Механика получения такого дохода проста: вы размещаете капитал, на него начисляются проценты, вы получаете прибыль в определенное время.

Например, вот так можно выйти на пассивный доход при покупке акций. Первым этапом станет накопление капитала — покупка акций растущих компании. Акцент на том, что в случае успеха компании акции станут дороже. Теперь нужно, чтобы накопленные деньги работали и приносили заветный пассивный заработок. Для этого лучше вкладывать деньги в компании, которые завоевали позиции на рынке, прошли стадию роста и нестабильности и могут выплачивать щедрые дивиденды.

Наша «Таблица дивидендных акций » показывает прошлые и ожидаемые дивиденды компаний, процент доходности, сколько лет подряд компания выплачивает дивиденды и период непрерывного повышения дивидендных выплат. Сервис доступен по подписке.

Размер пассивного дохода связан с инвестиционными инструментами и количеством денег, которые вы будете вкладывать в них.

Небольшой капитал приносит небольшие проценты — например, банковский вклад в размере 100 тысяч рублей под 5% годовых за год принесет 5110 рублей (с капитализацией, без пополнения счета).

На стадии формирования пассивного дохода сохраняется риск потери капитала или его части. К примеру, при покупке акций молодых развивающихся компаний или вложениях в хайповые проекты, такие как криптовалюта Gram .

Вывод: на самом деле, инвестиции — чуть ли не единственный способ получения настоящего пассивного дохода.

Помогают ли инвестиции быстро разбогатеть

Расскажем про Сергея. Ему 42 года. Он предприниматель. Владелец небольшого продуктового магазина в многоэтажном доме. Раньше выживал на торговле спиртными напитками. Теперь возле дома построили учебный корпус. Продавать спиртное в магазине нельзя. Сергей искал способы дополнительного заработка. Наткнулся на брошюру про Форекс. Зашел на биржу. Пару раз выиграл по 500 долларов. Через месяц активной биржевой торговли остался в долгах.

До сих пор многие уверены, что инвестиции — это игра на Форекс или спекулятивная купля-продажа, например, акций. Занимательная игра в угадайку, которая ведется интуитивно или на поверхностных знаниях о стоимости того или иного актива.

Это то слабое место в инвестировании, где желание быстро разбогатеть может перевесить страхи и риски.

Интересно наблюдать за двумя противоположными моделями.

Модель 1 — страшно инвестировать, поэтому не начинаю

Многие долго думают об инвестициях, но так и не решаются купить первую акцию. Вот занятная статистика по открытым и активным индивидуальным инвестиционным счетам (ИИС) от Московской биржи. На конец июня 2020 зарегистрировано 2414 тысяч ИИС, а активных ИИС, таких, по которым прошла хотя бы одна сделка за год, всего 319 тысяч (в 7,5 раз меньше, чем открытых счетов).

Модель 2 — страшно инвестировать, поэтому рискну по-полной

В этой модели долгие раздумья об инвестициях прерываются внезапным входом на рынок. На все деньги, иногда на кредитные. В моменты ажиотажа вокруг какого-нибудь актива, например, долларов или золота.

Но здесь мы ведем речь о других инвестициях. О создании пенсионного капитала, стабильном пассивном доходе через 15-20 лет, на который можно прожить, почти ничего не делая. О формировании сбалансированного портфеля, в котором небольшое падение одних активов компенсируется ростом стоимости других. Не о быстром и рискованном заработке, а о продуманных, долгосрочных вложениях на основе планов и проверенных стратегий.

Вывод: чем выше обещанные доходы и короче сроки их получения, тем рискованней инвестиции, поэтому инвестиции — это чаще история про долгую продуманную работу, а не быстрое богатство.

Но это не значит, что у вас не получится инвестировать. С небольшой помощью разобраться в инвестициях сможет даже прожженный гуманитарий. Для успешного старта в инвестициях от вас понадобятся 2-3 тысячи рублей и максимум 2 часа времени в месяц.

А мы упаковали все ваши страхи, ответы на больные вопросы и доступные новичкам инвестиционные инструменты в удобный и недорогой курс «Инвестиции.Старт». Присоединяйтесь, не хватает только вас!

Рекомендуемый курс

Рекомендуем почитать

Экономика совместного потребления, или шеринговая экономика

4 декабря 2018