Что произойдет с мировой экономикой в 2019 году? Как это скажется на фондовом рынке? Как защитить свои инвестиции от возможных негативных последствий?

Признаки экономического спада

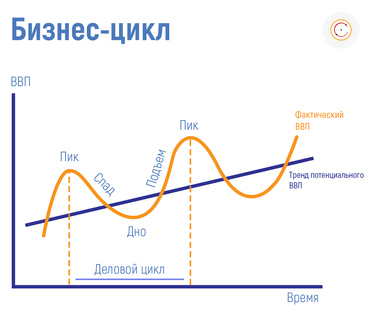

В долгосрочной перспективе внутренний валовый продукт имеет восходящий тренд, с периодами роста и падения.

Многие эксперты считают, что мировая экономика прошла очередной пик делового цикла, и начинается период спада. Какие признаки свидетельствуют об этом?

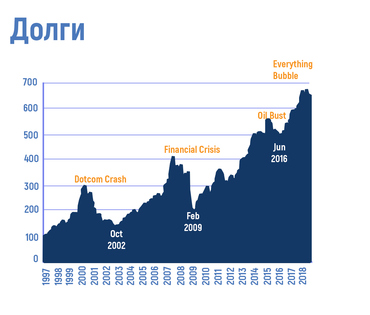

- Огромная долговая нагрузка стран и отдельных компаний.

Данные по долговой нагрузке американских компаний. Отчетливо видно, что пики закредитованности ранее предшествовали финансовым кризисам. А в настоящее время общий корпоративный долг бьет новые рекорды.

Подпись: Общий корпоративный долг США.

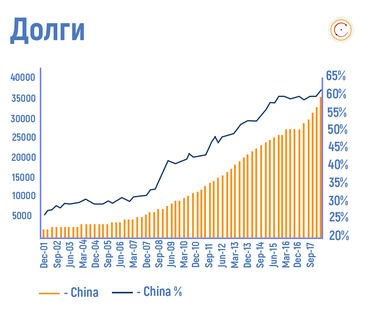

Долгое время экономика Китая в силу своей закрытости была локомотивом роста мировой экономики. Но сейчас вполне может стать катализатором рецессии.

Подпись к картинке: График закредитованности компаний Китая.

Долговую нагрузку кампаний и стран, а также другую статистику можно посмотреть в открытых источниках: tradingeconomics.com, cbr.ru, gks.ru, quandk.com

- Ужесточение денежно-кредитной политики в мире.

Ключевую ставку поднимает ФРС США, повысил ее ЦБ России. Завершается цикл стимулирования. В таких условиях компаниям сложнее рефинансировать долги, растет риск дефолта.

Увеличение ФРС ключевой ставки нередко предшествовало кризисам.

Подпись к картинке: Взаимосвязь ставки ФРС и экономических кризисов.

Рост ставок в России можно прогнозировать по графику бескупонной доходности ОФЗ, размещенному на сайте ЦБ.

Подпись к картинке: График бескупонной доходности ОФЗ.

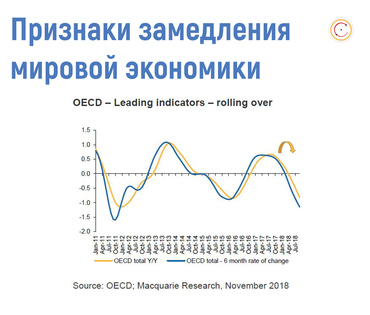

- Снижение общей деловой активности в мире

Подпись к картинке: Оценка деловой активности в мире, проведенная компанией JP Morgan.

- “Торговые войны”, развязанные администрацией Трампа, способствуют замедлению темпов экономического роста.

Бескупонная доходность по краткосрочным американским облигациям превышает доходность по долгосрочным, признак того, что инвесторы начинают “вкладываться” в рецессию. Сейчас трехлетние облигации доходнее пятилетних.

Подпись к картинке: Сравнение доходности трех и пятилетних американских облигаций.

Для России тревожное замедление темпов кредитования. После бума выдачи кредитов, особенно ипотечных, сейчас намечается тенденция к спаду.

Подпись к картинке: Динамика кредитования в РФ

Финансовые активы в период рецессии

Упадок в мировой экономике на финансовые инструменты влияет по-разному:

- Цена акций падает.

Есть компании с большой долей защитных активов. Например, “Сургутнефтегаз”, имеющий на балансе огромное количество долларов. Такие “уникумы” страдают меньше, но их капитализация в период кризиса все равно сокращается.

- Снижаются цены на сырье.

С замедлением мировой экономики падает спрос на сырье для промышленности. Спрос на нефть может возрасти благодаря внешнеполитическим факторам: кризисам, эмбарго или войнам.

- Растет цена традиционного защитного актива - золота.

Становится особенно привлекательным в случае роста цен и понижения ставок. Тогда по доходности золото обходит своего главного конкурента - американские облигации.

- Дорожают остальные защитные активы: доллар, франк, палладий, платина.

Основные риски для доллара связаны с непредсказуемостью администрации Трампа. Повышают его надежность рост ставок по облигациям и налоговые льготы.

Палладий уже сильно прибавил в течение года, поэтому вряд ли продемонстрирует сильный рост.

Дедолларизация экономики России

Этот процесс не несет существенных рисков для бизнеса. Дедолларизация растянется на десятилетия. Доллар устраивает большинство игроков на рынке как надежная валюта с низкой волатильностью. Рублю для такой роли не хватает стабильности.

Есть прогресс по увеличению расчетов в других валютах:

- до 70% возросла доля расчетов в национальных валютах между странами ЕАЭС (Армения, Белоруссия, Казахстан, Киргизия, Россия).

- В операциях с валютой на ММВБ растет доля сделок по евро и юаню.

- По итогам 10 месяцев на 25% по сравнению с предыдущим годом вырос объем сделок в паре рубль-евро.

- Объем сделок по паре юань-рубль за аналогичный период вырос в 2,5 раза.

Риск запрета на обращение наличных долларов или вклады в них минимален.

Финансовая политика государства 2019 году

Ключевые аспекты:

- Финансовая консолидация.

- Защита от внешних шоков.

- Уменьшение зависимости от цены на нефть.

- Накопление резервов.

По итогам 2018 года:

- Существенно уменьшилась зависимость между курсом рубля и ценой на нефть. Это видно на графике:

Снизилась зависимость экономики от иностранного капитала: его доля в ОФЗ сократилась с 36% до 26. Это несколько сгладит последствия будущих санкций.

- В целом рубль стал немного стабильнее. Сильное влияние сохранил политический фактор - на курс давят санкции.

- Уменьшается долговая нагрузка государства и крупных компаний.

Планируются масштабные инвестиции в инфраструктурные проекты. В 2019-2020 годах состоится завершение масштабных проектов в нефтегазовом секторе.

Неоднозначно воспринимается экспертами повышение НДС в 18 до 20%. С одной стороны, это негатив для экономики: компании переложат повышение на потребителей, снизится покупательная способность населения, вырастет инфляция.

С другой - это лучше, чем повышение, например, НДФЛ. НДС - косвенный налог, который в случае эффективной экономики может вернуться с мультипликативным эффектом.

Риски и возможности в 2019 году

Для российской экономики:

- Переход мировой экономики в фазу замедления.

- Политические риски, в первую очередь - санкции.

- Резкое снижение цен на нефть.

- Снижение общей потребительской активности.

Все эти факторы тесно взаимосвязаны. Так, снижение цен на нефть может вызвать не только увеличение добычи сланцевыми компаниями, но и общее замедление экономики крупнейшего потребителя - Китая.

Возможности:

- Улучшение инвестиционного климата с последующим притоком иностранных инвестиций. Ключевой вопрос - защита частной собственности. Если инвесторы не будут испытывать страх, что их бизнес могут отобрать в любой момент - инвестиции многократно возрастут.

- Использование возможностей импортозамещения.

- Увеличение бюджетного профицита. В последнее время бюджет получал неплохую прибавку за счет высоких цен на нефть в сочетании с ростом курса доллара. Эти средства можно направить на инвестиции. Пока у государства в приоритете нефтегазовый сектор.

Сценарии и прогнозы на 2019 год

Наиболее вероятный прогноз:

- Рост ВВП в России составит 1,5-1,7%.

- Инфляция - в районе 4%.

Многие эксперты прогнозируют ускорение инфляции в первом квартале 2019 года ( за счет увеличения НДС) до 5-5,5% с последующим замедлением.

При негативном сценарии, если американский рынок действительно войдет в стадию рецессии:

- Рост ВВП - 0 или даже отрицательный.

- Инфляция - 7-8%.

Есть и позитивный сценарий. Рост ВВП в 1,5% - это очень мало. Экономика, по сути, топчется на месте. Для сравнения, ВВП Китая прибавляет каждый год 6-7%, так что потенциал для роста есть. Но его реализация требует конкретных мер по повышению эффективности экономики.

Формирование антикризисного портфеля

Ключевой момент - наличие свободных денежных средств в портфеле, надежно защищенных от возможного падения рубля. С их помощью можно не только маневрировать бумагами портфеля, но и сделать выгодные приобретения в период распродаж.

- Глубокая диверсификация портфеля.

- Увеличение доли защитных активов.

- Предпочтение облигациям с короткими сроками погашения.

- Соотношение долгосрочной и спекулятивной частей портфеля - примерно 70 на 30.

- На российском рынке наиболее интересны акции экспортеров. Компании, получающие выручку в валюте, защищены от девальвации рубля, к тому же выплачивают неплохие дивиденды.

При грамотном управлении ценные бумаги в 2019 году способны не только сохранить или защитить капитал от инфляции, но и приумножить его. А как это сделать, можно узнать на наших курсах

Рекомендуемый курс

Рекомендуем почитать

Экономика совместного потребления, или шеринговая экономика

4 декабря 2018