Что такое личные финансы, как планировать и управлять ими?

Наверняка каждый задавался вопросом, как же все-таки оптимально распорядиться своими средствами и спланировать свой бюджет. Сегодня мы поговорим о планировании доходов и расходов, а также коснемся вопросов, связанных с ИИС и существующими инструментами для консервативного инвестора.

Перед каждым из нас стоят определенные финансовые цели, которые мы хотим достичь в будущем. В условиях стремительно меняющейся ситуации на рынке, стоит более тщательно продумывать, как распоряжаться свободными средствами.

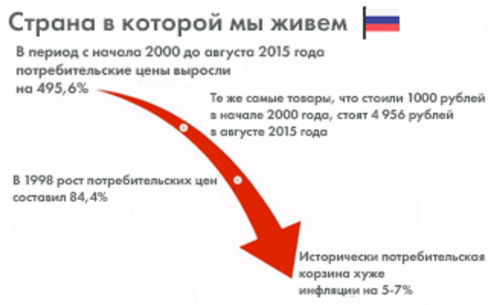

Инфляция в 2016 году составляла почти 13%, а ставки банковских депозитов были достаточно низкие. Несмотря на тенденцию к снижению уровня инфляции, задача по достижению финансовых целей сохраняется, а для этого необходимо вкладывать свободные средства таким образом, чтобы обгонять инфляцию по доходности.

Почему же нужно планировать? Есть много людей, которые живут сегодняшним днем, в ожидании повышения в должности или существенной прибавки к зарплате. У таких людей возникает вопрос, зачем вообще что-то откладывать? Все равно много отложить не получится, а мало откладывать смысла нет. В целом, шанс внезапного повышения есть, но свои финансы надо все же планировать, потому что никто не может быть уверен в завтрашнем дне.

Инфляция - это то, что съедает наши накопления, бывало, что в нашей стране она достигала двух-трехзначной величины. Главная задача в управлении личными финансами - хотя бы покрывать уровень инфляции. Если не заниматься инвестированием, деньги теряют свою покупательную способность.

Как же вложить средства?

Во-первых, нужно определить, чем мы сейчас располагаем. Один из ошибочных подходов заключается в том, что люди говорят «Мне нужно меньше тратить, а больше оставлять, никуда остаток не вкладывать, чтобы на карточке всегда было много денег». Конечно, расходы нужно оптимизировать, а покупку ценных бумаг можно рассматривать как расход. Нужно не экономить, ограничивая себя в чем-либо, а оптимизировать расходы.

При планировании вложений необходимо учитывать, какой расход принесет тот или иной инструмент вложения. К примеру, многие считают, что очень хорошая вещь - это инвестиции в недвижимость. На самом деле, это не очень практично. Цены на недвижимость за последнее время практически не выросли, а если вы её еще и сдаете, то, само собой, растут риски. Так что, если вы приобретаете пассивы, то они обязательно несут за собой расходы, которые отъедают большую часть доходов и тех средств, которыми вы располагаете.

На что мы тратим?

- на обслуживание крупного бизнеса: около 60% средств на оплату различных счетов больших компаний

- обслуживание мелкого и среднего бизнеса - ларек возле дома, небольшие магазинчики

- около 20% - это свободные средства.

Задача планирования - оптимизация расходов, и приведение их к уровню не более 70-75% от общего дохода, денежные средства должны быть и в кошельке, и на счете. А 10% в месяц рекомендуется инвестировать. Благодаря этому вы сможете составить финансовый план. Если вы планируете инвестировать для того, чтобы накопить на квартиру, машину или обеспечить финансовую подушку, то «горизонт инвестирования» - это тот срок, за который вы собираетесь это сделать. Именно исходя из этого нужно принимать решение, какие инвестиционные продукты выбирать. Вы знаете, сколько вы готовы отложить, какая ставка, и сколько вам нужно получить в будущем. Нормальная доля - 10%, если у вас получается больше - это очень хорошо для вашего будущего бюджета.

Финансовое планирование

Как планировать и из чего исходить при выборе тех или иных финансовых продуктов?

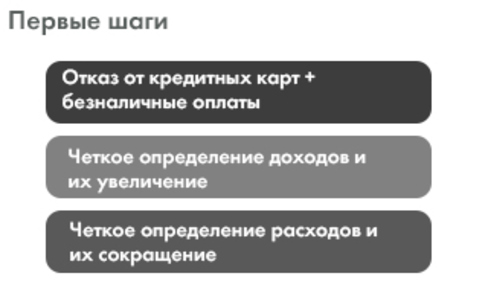

Первый шаг: Оценить бюджет

Второй шаг: Понять пути оптимизации

Третий шаг: Инвестировать

К примеру, первые шаги по оптимизации расходов: отказ от кредитных карт и мелких покупок в кредит. Банковский продукт всегда имеет под собой выгоду для банка. Рано или поздно вы выйдете за пределы беспроцентного периода по кредитной карте или вам будет необходимо совершать обеспечительный платеж, либо карта имеет тариф. Так или иначе, вы понесете расходы, связанные с кредитной картой. Наличие кредитной карты и лимитов стимулирует к совершению покупок, это неоднократно доказано. При приобретении кредитной карты вы совершаете 1-3 покупки в рамках лимита и удачно его погашаете. Через полгода-год вы начинаете жить от погашения кредита до нового кредита. То есть к моменту получения зарплаты кредитный лимит уже израсходован, а заработанные средства вы используете для оплаты покупок, уже приобретенных в кредит. Кредитные карты - это невыгодно и опасно, они стимулируют траты и уход в глубокий минус. Так что лучше использовать дебетовые карты, они упрощают самоконтроль в вопросах финансовой дисциплины.

Рекомендуется максимально использовать безналичный способ оплаты. Часто бывает ситуация, что вот только были деньги, а потом исчезли. А куда исчезли, совершенно непонятно. И так каждый месяц. Безналичный способ оплаты позволит систематизировать расходы, проанализировать сколько вы на что тратите.

Также необходимо чётко определить доходы и понять, есть ли возможность их увеличения, и не менее ясно уяснить все расходы и попытаться их оптимизировать.

С оптимизацией времени вам поможет наша «Таблица дивидендных акций», которая показывает прошлые и ожидаемые дивиденды компаний, процент доходности, сколько лет подряд компания выплачивает дивиденды и период непрерывного повышения дивидендных выплат. Сервис доступен по подписке.

Возможности увеличения доходов

Какие есть конкретные возможности увеличения доходов?

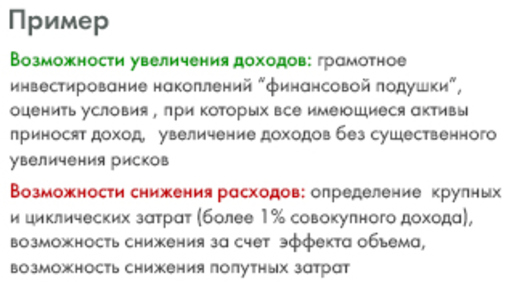

- Грамотное инвестирование и создание финансовой подушки, на случай непредвиденных ситуаций, например, потери основного места работы

- Выяснить условия, при которых все имеющиеся активы приносят доход. К примеру, если на карте есть неснижаемый остаток в размере нескольких десятков тысяч рублей, то при инвестировании суммы даже в 20 000 р ежемесячно даже под 10% через 10 лет это уже принесет вам в два раза больше, чем вы вложили. Откладывали вы 2 400 000, а на счете будет более 4 000 000

- Увеличение доходов без увеличения рисков. Это очень важный момент, так как инвестиции должны быть надежными. Не стоит нести деньги в непонятные банки под огромные проценты, так как это может быть очень рискованно. Стоит работать только с проверенными контрагентами.

Снижение расходов

- Использование безналичных способов оплаты, карт для систематизации расходов

- Определение крупных и циклических затрат (более 1-3% совокупного дохода)

- Возможность снижения за счет эффекта объема. Например, если вы тратите на кофе несколько тысяч рублей в месяц, то можно выяснить, не предлагают ли в вашей любимой кофейне карту постоянного покупателя

- Возможность снижения попутных затрат. Если есть в семье два автомобиля, но один из них вы не используете, но содержите, стоит задуматься, нужен ли вам этот пассив

С чего начать с точки зрения финансового планирования

- Главная цель - создание финансовой подушки, которая бы покрывала затраты на 6-12 месяцев. Это нужно для того, чтобы вы чувствовали себя безопасно и защищенно. Не менее важным фактором является наличие страховой подушки. Если один человек является источником

дохода, а остальные члены семьи находятся на содержании, то нужно очень четко думать, «Что будет, если пропадет источник дохода, или со мной что это случится?» Решением потенциальной проблемы является страхование жизни и здоровья, которое стоит не дорого. Если вы заботитесь о семье, то это то, что вам нужно. - Постановка целей, которых вы хотите достичь. Самое важное: жилье, автомобиль, какие то необходимые ценности

- Цели второго уровня. То, что вы хотите для улучшения качества жизни, но, в целом, можете обойтись. Например, загородный дом, участок земли и многое другое.

ИИС

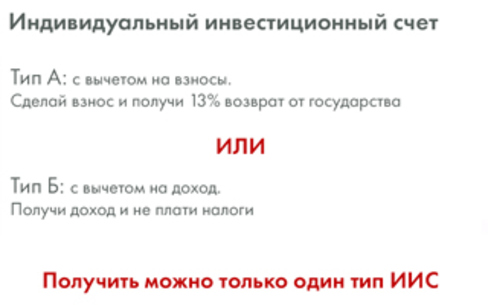

Индивидуальный инвестиционный счет (ИИС) - новый инструмент, который появился на рынке сравнительно недавно. Регламентируется законом о рынке ценных бумаг и налоговым кодексом. В чем же суть ИИС? Это обычный брокерский счет, но при его открытии вы можете выбрать один из двух типов налоговых льгот:

А: вычет на взносы

Б: вычет на доход

Почему государство сделало такой подарок населению? Потому что оно заинтересовано в привлечении частных инвесторов на рынок и повышении финансовой грамотности населения.

Как это работает?

В целом, достаточно просто.

Рассмотрим по очереди каждый из типов вычетов.

Тип А. Вычет на взнос

Открываете ИИС, вносите на него до 1 000 000 рублей, однако максимальный вычет будет 400 000 рублей. Как только вы внесли сумму на ИИС вы получает право на льготу, а именно на вычет в размере 52 000. Вы работаете, получаете зарплату. Ваш работодатель уплачивает за вас налог в размере 13%. По окончанию календарного года вы получаете справку 2-НДФЛ у вашего работодателя, составляете декларацию 3-НДФЛ, которую можно оформить на сайте налоговой службы и подаете её. И вам государство возвращает 13% от внесенной суммы, при учете, что ваш уплаченный налог больше или равен этой сумме. При этом важно, что доход за истекший период должен быть больше или равен сумме внесения. Если вы на ИИС внесли 400 000 рублей, а ваш налогооблагаемый доход за год составил 300 000, то вычет вы получите из уплаченного налога с 300 000. Нужно очень внимательно смотреть, какой у вас годовой доход. Вы получаете налог исходя из той базы, которая была в тот год, в который вы внесли деньги на счет.

Тип Б. Возможность освободить прибыль по сделкам купли-продажи от НДФЛ

Вы открыли счет, кладете на него до 400 000 и совершаете операции с ценными бумагами. За счет этих операций вы получаете какую-то прибыль. Спустя три года существования счета, вы можете весь доход, который вы получили за 3 года освободить от налога.

Важно помнить:

- ИИС может открывать только физлицо

- Одно физлицо может иметь только один ИИС

- Ежегодный взнос до 400 000 в год

- Для получения льгот счет должен действовать три года с момента открытия счета. При досрочном закрытии льготы вы не получите

- На счет можно вносить только рубли

- Возможно пополнение. Частичное изъятие невозможно - это приводит к расторжению договора на ИИС. Нужно будет либо вернуть вычеты,

либо вы потеряете на них право, если вы их еще не получили

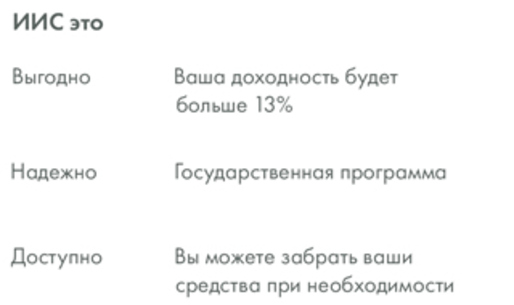

ИИС - это выгодно, потому что государство возвращает вам 13%.

ИИС - это надежно - это гос программа, прописана на законодательном уровне, срок этой программы не ограничен.

ИИС - это доступно, вы можете закрыть счет в любой момент, они не будут заморожены.

При консервативных инвестициях наиболее удобным является тип А.

На сайте Московской биржи можно посмотреть примеры расчетов доходности для разных типов вычетов и выбрать оптимальный для себя.

Какие ещё существуют возможности для частных инвесторов?

Сейчас есть очень хорошие возможности инвестирования в облигации.

На графике представлена доля частных инвесторов в объеме торгов ОФЗ. Можно заметить, что доля частных инвесторов неуклонно растет. Почему так происходит? Это видно из второго графика. Ставки по депозитам для частных инвесторов было выше, чем по облигациям федерального займа. Поэтому делать вклад в банке было выгоднее. Но с 2014 года доходность у ОФЗ стала больше ставки депозитов,

которые предлагают надежные банки. Такие условия будут сохраняться ещё какое-то время.

Инвестиции в условии низких ставок. Сравнение двух банков. Банк сверху входит в топ 10 банков, а ниже банк из топ 15. Приведены ставки по вкладам и облигациям этих банков. Видно, что облигации приносят большую доходность, чем депозит, а в случае банка из топ 15 разница между ставкой по депозиту и облигациями еще больше. Но при этом стоит взвесить риск того, что у банка может быть отозвана лицензия.

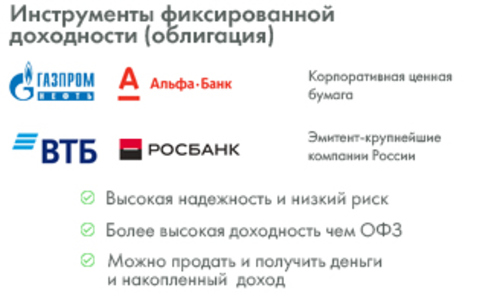

Что касается облигаций

Граждане привыкли к использованию традиционными банковскими продуктами. Компании, такие как: Газпром , ВТБ, Альфа-банк, Газпромбанк, Росбанк - это крупнейшие российские компании, в надежности которых сомневаться не приходится. Облигации этих компаний обладают:

- высокой надежностью

- более высокой доходностью, чем ОФЗ

- высокой ликвидностью, то есть вы в любой момент сможете продать их или купить

По поводу еврооблигаций

На МБ торгуется 38 корпоративных еврооблигаций, 19 из них торгуется лотами от 1000 долларов США.

Инструменты:

- высокой надежности

- доход в валюте

- возможность покупки от 1000 долларов

Спектр вариантов достаточно большой и всегда можно выбрать то, что вам подходит и создать ваш инвестиционный портфель, отвечающий вашим целям. Проанализируйте свой бюджет, оцените доходы и расходы, подумайте, как их оптимизировать и о том, как же все-таки достичь своих финансовых целей в ближайшем будущем.

Регистрируйся на курс Артема Хачатряна, где он научит тебя, как жить без кредитов, накопить капитал для пассивного дохода и обеспечить себе пенсию

Рекомендуемый курс

Рекомендуем почитать

Экономика совместного потребления, или шеринговая экономика

4 декабря 2018